Тенденции микрофинансового рынка

в II квартале 2022 года

Основные показатели рынка*

Второй квартал подряд на рынке МФО наблюдается снижение объема выдаваемых займов (-8% за I квартал 2022 года по сравнению с IV кварталом 2021 года; -3% за II квартал 2022 года по сравнению с I кварталом 2022 года).

В частности, значительное сокращение объемов происходило в сегментах POS (-32% за I квартал, -37% за II квартал) и IL (-4% за I квартал, -9% за II квартал). При этом в сегментах PDL и МСП в II квартале 2022 года зафиксирован рост.

При снижении объема выдач портфель практически не изменился, то есть рост происходит в том числе за счет увеличения доли просроченной задолженности.

* Здесь и далее — показатели на 30.06.2022 и за II квартал 2022 года — на основании данных предварительной отчетности на 30.06.2022.

Портфель и объем выданных микрозаймов МФО, млрд руб.

Необходимо отметить, что согласно отчетности микрофинансовых компаний (на МФК приходится около 44% от общего портфеля МФО), поступающей в Банк России на ежемесячной основе, можно сделать вывод о том, что с мая 2022 года рынок микрофинансирования перешел в фазу восстановления (рост объема выдач: май/апрель +6%, июнь/май +10%, июль/июнь +27%). Схожая динамика наблюдается и на рынке потребительских кредитов банков.

Портфель и объем выданных микрозаймов МФК, млрд руб.

Изменения в структуре совокупного портфеля МФО свидетельствуют о том, что рынок продолжает активно развивать онлайн-продукты:

- увеличилась доля PDL, в основном за счет займов, предоставленных дистанционно (около 80% портфеля PDL составляют онлайн-займы);

- вырос портфель IL онлайн (+11%) — в том числе за счет займов, схожих по характеристикам с PDL;

- вслед за снижением объема выдач начал снижаться портфель POS — на 12% за квартал (за I квартал снижение составило 3%);

- вырос портфель МСП (+6%) — в основном за счет сезонного оживления в сегменте.

Доли сегментов в совокупном портфеле МФО*, %

В II квартале потребительский сегмент рынка МФО продолжил смещение в сторону более рисковых краткосрочных микрозаймов — более 70% объема потребительских займов было выдано в диапазоне дневной процентной ставки

Объем выданных займов в определенном диапазоне процентной ставки, млрд руб.

Доля договоров, заключенных по займам в определенном диапазоне процентной ставки, %

Тенденция роста ПСК обусловлена несколькими факторами, среди которых временная приостановка действия соответствующих ограничений, изменение ключевой ставки, повышение стоимости фондирования. Также стоит отметить, что крупные МФО, работающие в категории PDL, постепенно переходят в смежные категории ПСК, что оказывает влияние на рост значений:

- в частности, значения ПСК, установленные на IV квартал 2022 года, выше значений I квартала 2022 года почти во всех категориях «до 30 тыс. рублей», а также в категориях краткосрочных займов свыше 30 тыс. рублей.

Динамика среднерыночных значений ПСК в отдельных категориях, %

Одновременно с ростом выдач более дорогих займов наблюдается тенденция к росту долговой нагрузки заемщиков — в II квартале 55% договоров займа выданы с ПДН >80% (на 3 п.п. больше, чем в предыдущем квартале).

Динамика доли выданных займов по количеству в разрезе ПДН, %

Рост долговой нагрузки ведет к увеличению доли просроченной задолженности — за II квартал 2022 года доля NPL 90+ выросла на 3,2 п.п. (до 34,6%), выше, чем во время действия ограничений, связанных с пандемией COVID-19 (в период максимальных ограничений рост составил 3,3 п.п., максимальное значение NPL 90+ в II квартале 2020 года — 32%). Основной вклад в рост просроченной задолженности вносят сегменты PDL (особенно онлайн-сегмент) и IL (не POS).

Просроченная задолженность NPL 90+ в целом по рынку, %

Продажа задолженности, основной долг, млрд руб.

Стоит отметить, что рост просроченной задолженности происходил, несмотря на значительные объемы цессии — продажа задолженности за II квартал выросла на 10%. По сравнению с обычной активностью компаний наблюдается существенный рост (за два квартала 2022 года МФО продали почти столько же, сколько за I

Всего в II квартале 2022 года задолженность продавали 152 МФО (12% от общего числа МФО). Реализуют задолженность по-прежнему в основном крупные игроки — на топ-24 МФО приходится 87% цессии.

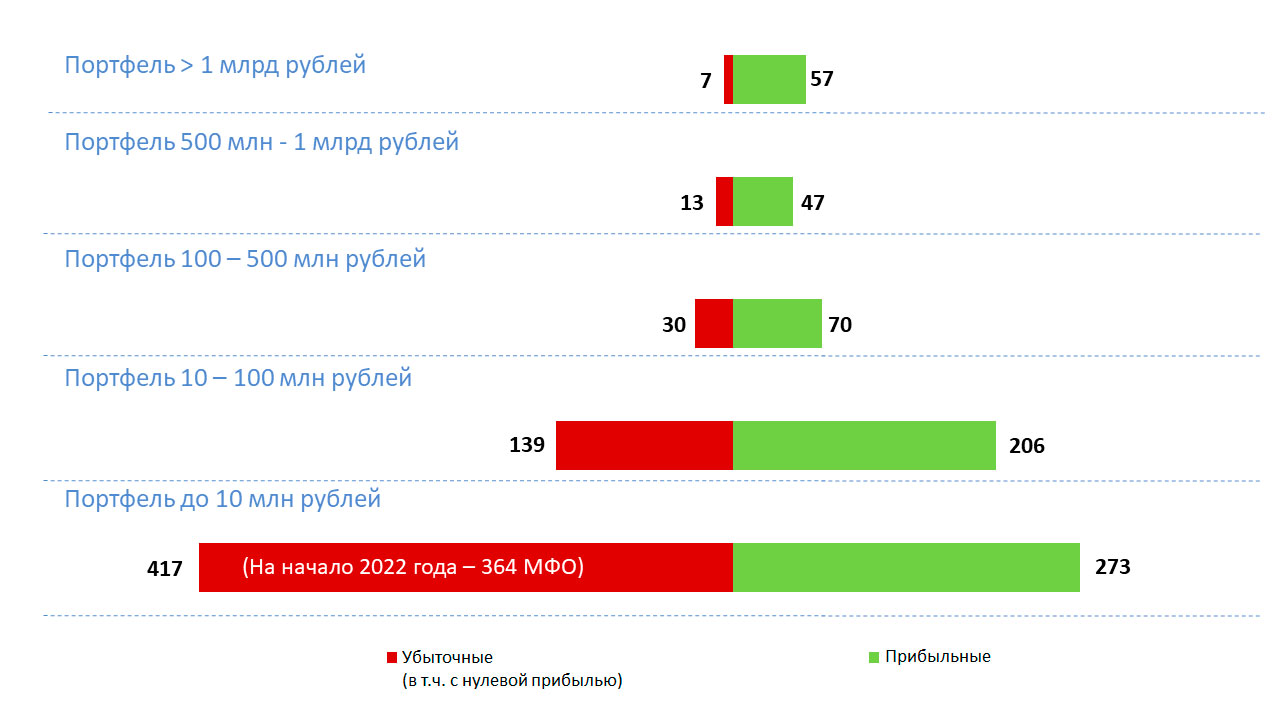

Снижение оборотов рынка, сокращение денежного потока, а также ухудшение качества портфеля оказывают влияние на финансовый результат компаний. При этом негативный эффект испытывают в основном небольшие МФО: количество убыточных (в т.ч. с нулевой прибылью) МФО на начало 2022 года — 546, на 30.06.2022 — 606.

Постепенно основой рынка становятся крупные онлайн-компании с продуктами PDL (или похожими на PDL по основным характеристикам), работающие с достаточно высоким риском (NPL 90+ выше, чем в среднем по рынку), компенсируя потери большими оборотами. Крупные компании обладают большим запасом активов и достаточно высоким технологическим уровнем для адаптации к текущим условиям.

Количество прибыльных и убыточных компаний на 30.06.2022, ед.

Ввиду увеличения долговой нагрузки заемщиков (рост ПСК, ПДН) и ухудшения качества портфелей микрофинансовых организаций (рост NPL 90+, объемов цессии) Банк России реализует регуляторные меры, направленные на ограничение закредитованности граждан:

- Продолжится взаимодействие с Государственной Думой в рамках работы над законопроектом1, предусматривающим установление максимального размера ежедневной процентной ставки по потребительским кредитам (займам) 0,8% в день, максимального значения ПСК в размере 292% годовых и максимального размера суммы всех платежей по договору потребительского кредита (займа) сроком до года до 130% от суммы предоставленного потребительского (кредита) займа.

- С 1 октября 2022 года2 повышаются размеры коэффициентов риска для вновь выдаваемых займов с повышенным значением ПДН с 0,65 до 1,5 (для займов с ПДН от 50 до 80% включительно) и 2 (для займов с ПДН свыше 80%). Также вводится новый коэффициент риска 1,5 для займов, ПДН по которым не рассчитывается, что будет служить мерой экономического дестимулирования роста закредитованности граждан.

- Планируется установление значений макропруденциальных лимитов для займов со значением ПДН свыше 80%, которые ограничат долю займов наиболее закредитованным гражданам в выдачах МФО3.

1 Проект федерального закона №

2 Указание Банка России от 28.12.2021 №

3 Федеральный закон от 06.12.2021 №