О динамике развития банковского сектора Российской Федерации в сентябре 2016 года

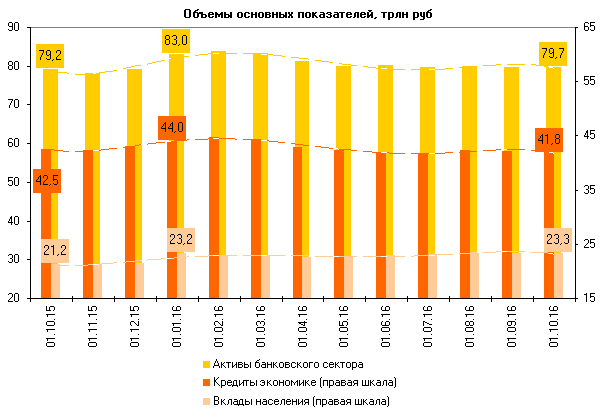

За сентябрь совокупные активы банковского сектора практически не изменились (а с исключением валютной переоценки — выросли на 0,8%1). Их объем на 1.10.2016 — 79,7 трлн рублей.

Кредитование экономики (предприятий и населения) в сентябре в номинальном выражении сократилось на 0,9% (-0,2%). В составе данного показателя кредиты нефинансовым организациям в сентябре снизились на 1,3% (-0,4%). Кредиты физическим лицам по-прежнему демонстрировали положительную динамику, увеличившись на 0,3% (изменение валютного курса на динамику этой составляющей кредитования не повлияло).

За январь-сентябрь 2016 года активы снизились на 4,0% (+0,4%). При этом совокупный объем кредитов экономике сократился на 5,0% (-1,3%). Кредиты нефинансовым организациям снизились на 6,8% (-2,0%). Одновременно произошел разворот в динамике розничного кредитования: после его снижения в 2015 году и в начале текущего года в целом за январь-сентябрь портфель розничных кредитов вырос на 0,4% (+0,7%). Сохраняются высокие темпы роста ипотечного жилищного кредитования: за январь-август его прирост составил 7,3%.

Объем просроченной задолженности по корпоративному портфелю за сентябрь сократился на 4,4%, а по розничному портфелю — на 0,7%. В результате удельный вес просроченной задолженности по кредитам нефинансовым организациям сократился с 7,1 до 6,8%, а по розничным кредитам — с 8,6 до 8,5%.

Объем требований кредитных организаций к Банку России (по депозитам и корреспондентским счетам) увеличился за сентябрь на 24,2%, а доля этих требований в активах банковского сектора — с 2,8 до 3,4%.

Выросли объемы МБК, предоставленных банкам-резидентам, (на 1,8%), тогда как кредиты, предоставленные банкам-нерезидентам, сократились на 8,7%.

Портфель ценных бумаг за сентябрь уменьшился на 1,2% (-0,3%); долговые ценные бумаги, занимающие 82% портфеля, сократились на 1,6% (-0,5%).

Объем вкладов населения из-за переоценки валютной составляющей уменьшился за сентябрь в рублевом исчислении на 0,2% (+0,5%) до 23,3 трлн рублей. В целом же за январь-сентябрь 2016 года объем вкладов вырос на 0,4% (+4,4%).

Объем депозитов и средств на счетах организаций2 сократился за сентябрь на 0,8% (+0,4%) до 24,3 трлн рублей. За девять месяцев 2016 года сокращение показателя составило 10,1% (-4,1%).

После существенного улучшения ситуации с ликвидностью начал снижаться спрос кредитных организаций на средства Банка России, что привело к сокращению объема заимствований у Банка России — за месяц на 2,1%. Удельный вес средств, привлеченных от Банка России, в пассивах остался на уровне августа (3,0%).

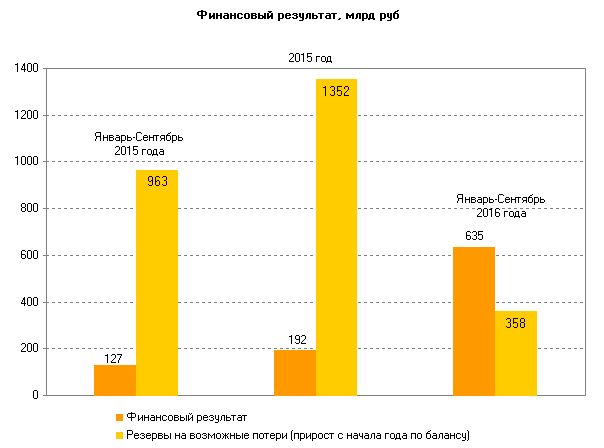

Кредитные организации наращивают финансовый результат: за январь-сентябрь 2016 года ими получена прибыль в размере 635 млрд рублей (за аналогичный период 2015 года — 127 млрд рублей). Замедление роста рисков находит отражение и в динамике резервов на возможные потери: с начала 2016 года они увеличились на 6,6%, или на 358 млрд рублей (за аналогичный период 2015 года — на 23,8%, или на 963 млрд рублей).

1 Далее в скобках курсивом приводятся показатели, рассчитанные с исключением эффекта валютной переоценки: динамика показателей в скобках со знаком «+» обозначает увеличение, со знаком «-» — уменьшение объемов.

2 Без учета депозитов и средств на счетах государственных и других внебюджетных фондов, Минфина России, финансовых органов, средств клиентов по факторинговым, форфейтинговым операциям, средств в расчетах, средств, списанных со счетов клиентов, но не проведенных по корсчету кредитной организации.

Основные показатели банковского сектора

млрд руб.| 1.01.15 | 1.10.15 | 1.11.15 | 1.12.15 | 1.01.16 | 1.02.16 | 1.03.16 | 1.04.16 | 1.05.16 | 1.06.16 | 1.07.16 | 1.08.16 | 1.09.16 | 1.10.16 |

Прирост с начала года, % |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Активы | |||||||||||||||

| Активы (пассивы) | 77 653 | 79 211 | 78 123 | 79 028 | 83 000 | 83 732 | 83 251 | 81 115 | 79 802 | 80 101 | 79 545 | 80 012 | 79 669 | 79 671 | -4,0 |

| прирост за месяц, % | 9,1 | 1,0 | -1,4 | 1,2 | 5,0 | 0,9 | -0,6 | -2,6 | -1,6 | 0,4 | -0,7 | 0,6 | -0,4 | 0,0 | |

| прирост за 12 месяцев, % | 35,2 | 23,6 | 16,6 | 11,1 | 6,9 | 3,7 | 9,0 | 9,0 | 10,3 | 10,8 | 8,2 | 6,9 | 1,6 | 0,6 | |

| Кредиты экономике (нефинансовым организациям и физическим лицам) | 40 866 | 42 505 | 42 349 | 43 016 | 43 985 | 44 706 | 44 419 | 42 934 | 42 396 | 41 943 | 41 804 | 42 354 | 42 140 | 41 765 | -5,0 |

| прирост за месяц | 3,8 | -0,1 | -0,4 | 1,6 | 2,3 | 1,6 | -0,6 | -3,3 | -1,3 | -1,1 | -0,3 | 1,3 | -0,5 | -0,9 | |

| прирост за 12 месяцев | 25,9 | 15,2 | 11,4 | 9,3 | 7,6 | 4,3 | 7,8 | 5,8 | 7,5 | 5,8 | 4,2 | 3,2 | -1,0 | -1,7 | |

| доля кредитов в инвалюте, % | 24,8 | 28,4 | 27,7 | 28,7 | 30,8 | 31,5 | 31,0 | 28,5 | 27,3 | 26,6 | 26,0 | 26,5 | 26,1 | 25,5 | |

| Кредиты нефинансовым организациям | 29 536 | 31 748 | 31 635 | 32 343 | 33 301 | 34 089 | 33 816 | 32 380 | 31 847 | 31 374 | 31 231 | 31 738 | 31 447 | 31 039 | -6,8 |

| прирост за месяц, % | 5,3 | -0,2 | -0,4 | 2,2 | 3,0 | 2,4 | -0,8 | -4,2 | -1,6 | -1,5 | -0,5 | 1,6 | -0,9 | -1,3 | |

| прирост за 12 месяцев, % | 31,3 | 23,0 | 18,1 | 15,3 | 12,7 | 7,9 | 12,2 | 9,3 | 11,3 | 8,6 | 6,3 | 4,8 | -1,1 | -2,2 | |

|

доля кредитов в иностранной валюте, % |

33,3 | 37,2 | 36,2 | 37,4 | 39,8 | 40,5 | 40,0 | 37,1 | 35,6 | 34,9 | 34,1 | 34,7 | 34,3 | 33,7 | |

| Кредиты физическим лицам | 11 330 | 10 757 | 10 713 | 10 673 | 10 684 | 10 617 | 10 603 | 10 554 | 10 549 | 10 568 | 10 573 | 10 616 | 10 694 | 10 726 | 0,4 |

| прирост за месяц, % | 0,1 | -0,1 | -0,4 | -0,4 | 0,1 | -0,6 | -0,1 | -0,5 | 0,0 | 0,2 | 0,0 | 0,4 | 0,7 | 0,3 | |

| прирост за 12 месяцев, % | 13,8 | -3,1 | -4,4 | -5,7 | -5,7 | -5,7 | -4,4 | -3,5 | -2,5 | -1,9 | -1,4 | -1,1 | -0,7 | -0,3 | |

| доля кредитов в иностранной валюте, % | 2,7 | 2,7 | 2,5 | 2,5 | 2,7 | 2,7 | 2,5 | 2,2 | 2,0 | 2,0 | 2,0 | 2,0 | 1,9 | 1,8 | |

| Кредиты финансовым организациям-резидентам (кроме КО) | 1 306 | 1 508 | 1 498 | 1 513 | 1 659 | 1 710 | 1 740 | 1 710 | 1 703 | 2 615 | 2 565 | 2 616 | 2 669 | 2 639 | 59,0 |

| прирост за месяц, % | -5,0 | -9,6 | -0,7 | 1,0 | 9,7 | 3,1 | 1,7 | -1,7 | -0,4 | 53,6 | -1,9 | 2,0 | 2,0 | -1,1 | |

| прирост за 12 месяцев, % | 10,8 | 15,1 | 12,8 | 10,1 | 27,0 | 31,8 | 7,0 | 4,2 | 9,4 | 70,4 | 61,8 | 63,5 | 59,9 | 75,0 | |

|

доля кредитов в иностранной валюте, % |

13,1 | 23,2 | 23,0 | 22,9 | 28,2 | 32,5 | 34,3 | 33,5 | 32,0 | 53,5 | 52,5 | 54,1 | 51,2 | 49,9 | |

| Финансовый результат | |||||||||||||||

| Прибыль текущего года | 589 | 127 | 193 | 264 | 192 | 32 | 82 | 109 | 167 | 235 | 360 | 459 | 532 | 635 | |

| Обязательства | |||||||||||||||

| Вклады физических лиц | 18 553 | 21 215 | 21 193 | 21 491 | 23 219 | 22 802 | 22 971 | 22 519 | 22 674 | 22 925 | 23 063 | 23 453 | 23 375 | 23 318 | 0,4 |

| прирост за месяц, % | 2,6 | 0,4 | -0,1 | 1,4 | 8,0 | -1,8 | 0,7 | -2,0 | 0,7 | 1,1 | 0,6 | 1,7 | -0,3 | -0,2 | |

| прирост за 12 месяцев, % | 9,4 | 22,6 | 19,8 | 18,8 | 25,2 | 18,0 | 20,4 | 17,9 | 18,5 | 18,3 | 15,9 | 15,0 | 10,7 | 9,9 | |

| доля вкладов в иностранной валюте, % | 26,1 | 28,9 | 28,3 | 28,5 | 29,4 | 30,1 | 29,4 | 27,3 | 26,2 | 26,4 | 25,7 | 26,5 | 25,9 | 25,6 | |

| Депозиты и средства организаций на счетах (кроме КО) | 23 419 | 24 914 | 24 311 | 24 884 | 27 064 | 27 467 | 27 396 | 26 215 | 25 449 | 25 770 | 25 108 | 24 878 | 24 523 | 24 318 | -10,1 |

| прирост за месяц, % | 15,4 | 2,2 | -2,4 | 2,4 | 8,8 | 1,5 | -0,3 | -4,3 | -2,9 | 1,3 | -2,6 | -0,9 | -1,4 | -0,8 | |

| прирост за 12 месяцев, % | 38,6 | 36,7 | 27,6 | 22,6 | 15,6 | 6,2 | 12,5 | 13,6 | 17,0 | 18,4 | 12,3 | 9,8 | 0,6 | -2,4 | |

|

доля средств в иностранной валюте, % |

43,8 | 49,2 | 48,9 | 48,6 | 48,9 | 50,9 | 51,0 | 48,2 | 46,9 | 46,8 | 45,6 | 45,3 | 44,4 | 43,4 | |

| Кредиты, полученные от Банка России | 9 287 | 5 758 | 5 457 | 4 931 | 5 363 | 4 590 | 4 161 | 4 060 | 3 099 | 2 964 | 2 712 | 2 729 | 2 424 | 2 373 | -55,8 |

| доля в пассивах, %. | 12,0 | 7,3 | 7,0 | 6,2 | 6,5 | 5,5 | 5,0 | 5,0 | 3,9 | 3,7 | 3,4 | 3,4 | 3,0 | 3,0 | |