Методика формирования статистики внешней торговли Российской Федерации услугами по способам поставки

Общие положения

Экономическая интеграция стран, связанная с либерализацией международной торговли услугами, повышением интенсивности международного проникновения капитала, ускоренным распространением в масштабах всего мира технологий, облегчает трансграничное оказание услуг, развитие новых способов их поставки, одновременно открывая новые возможности как для поставщиков услуг, так и для их потребителей. Развитие данной сферы внешней торговли играет важную роль в организации международного производства и потребления товаров.

Учитывая это, международные организации совершенствуют систему правил международной торговли, обеспечивающих справедливую и недискриминационную интеграцию в международной торговле услугами для всех участников, стимулирование экономической активности посредством выработки четких и прозрачных правил доступа на национальные рынки, дальнейшее развитие международной торговли посредством ее либерализации. Правительства стран, со своей стороны, принимают отдельные меры в сфере регулирования разных способов поставки международных услуг, направленные на привлечение прямых инвестиций, создание глобальных цепочек добавленной стоимости, производство и экспорт товаров.

Обязательным условием оценки эффективности мер правительства страны, а также степени интеграции страны в мировую экономическую систему является наличие качественной статистики в этой области. Новая разработка Банка России, предоставляющая данные о распределении внешней торговли Российской Федерации услугами по способам поставки, направлена на развитие такой статистики и позволяет оценить, конкурентоспособна ли Российская Федерация в международной торговле услугами, какова степень вовлеченности страны в процессы мировой глобализации, показать насколько сильны позиции российских поставщиков услуг и насколько открыт национальный рынок для иностранных поставщиков услуг. Данная статистика восполняет пробелы в информационном обеспечении участников торговых переговоров, способствуя принятию взвешенных обоснованных решений для соблюдения баланса между интересами национальных производителей услуг и тенденциями развития мирового рынка услуг.

Международные стандарты формирования статистики внешней торговли услугами по способам поставки

Статистика внешней торговли услугами по способам поставки формируется в соответствии с Руководством по статистике международной торговли услугами (2010 год, ООН) , гармонизированным с Системой национальных счетов (2008 год, ООН), Руководством по платежному балансу и международной инвестиционной позиции (2010 год, МВФ), а также Генеральным соглашением по торговле услугами ВТО.

Согласно профильному Руководству международная торговля услугами охватывает следующие две категории операций:

- услуги, предоставляемые в рамках трансграничных операций, то есть между резидентами и нерезидентами. Данные операции отражаются в статистике платежного баланса и являются предметом настоящей методики;

- услуги, предоставляемые предприятиями, созданными на местах, но контролируемыми из-за границы, т.е. путем установления коммерческого присутствия за рубежом. Данные операции не носят трансграничного характера, не отражаются в статистике платежного баланса и не являются предметом настоящей методики.

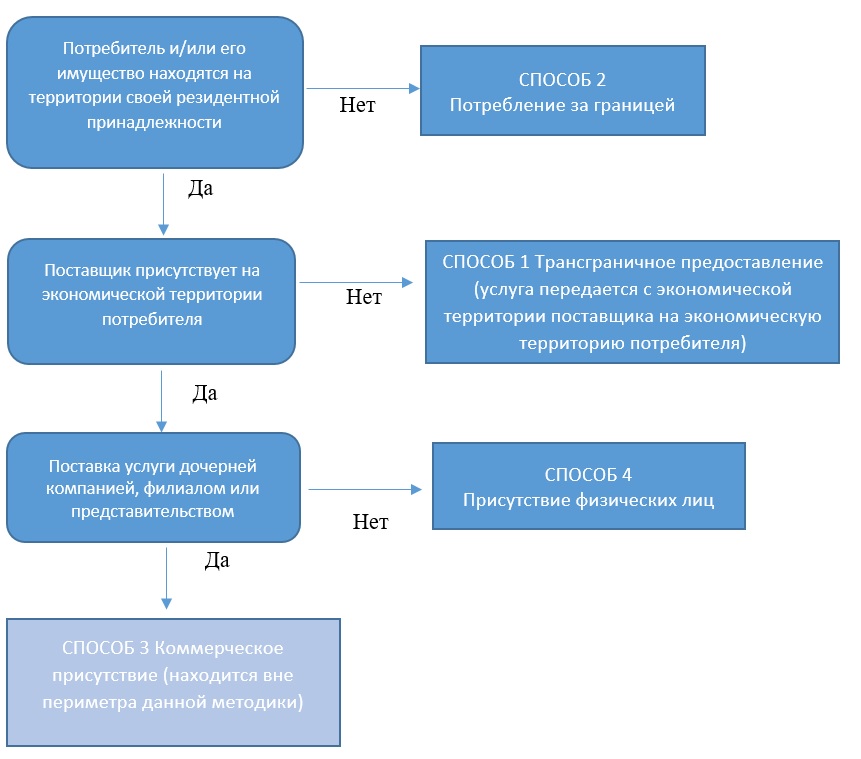

Способы поставки услуг определяются исходя из места нахождения поставщика и потребителя на момент предоставления услуги с учетом их национальной принадлежности или страны происхождения.

Способ поставки 1. Трансграничное предоставление: и поставщик, и потребитель находятся на экономической территории своих стран. К способу поставки 1 относятся услуги, предоставляемые потребителю на экономической территории его резидентной принадлежности поставщиком, находящимся за границей (например, телекоммуникационные услуги, юридические консультации по телефону, брокерские услуги). При этом имущество поставщика в процессе оказания услуги может перемещаться с экономической территории поставщика на экономическую территорию потребителя.

Способ поставки 2. Потребление за границей: потребитель либо его имущество находятся за пределами экономической территории своей страны (например, туристская деятельность, выезд за границу для изучения иностранных языков, ремонт судов за границей).

Способ поставки 3. Коммерческое присутствие: поставщик услуги создает дочернюю компанию, филиал, отделение или коммерческое представительство на экономической территории другой страны, через которые он оказывает свои услуги. Целью такого присутствия является обеспечение более тесного контакта с потребителем на разных этапах производства, продажи, доставки и предпродажного обслуживания (например, финансовые услуги, предоставляемые отделением иностранного банка, медицинские услуги, оказываемые находящейся в иностранной собственности больницей или учебные курсы, предоставляемые школой, находящейся в иностранной собственности). С коммерческим присутствием часто, но не всегда ассоциируются потоки прямых инвестиций.

Способ поставки 4. Присутствие физических лиц: физическое лицо (наемный работник иностранного поставщика услуг или самозанятое физическое лицо) находится за пределами экономической территории своей страны для оказания им услуги (например, выезд специалиста для оказания технической консультации).

В соответствие с Приложением к Генеральному соглашению по торговле услугами ВТО о перемещении физических лиц1, предоставляющих услуги, способ поставки 4 не применим для физических лиц, которые стремятся получить доступ на рынок труда, а также для физических лиц, постоянным местом жительства или трудоустройства которых на постоянной основе является принимающая страна. Таким образом, в периметр статистики международной торговли услугами не включаются следующие операции:

- оказание услуг самозанятым физическим лицом, пребывающим за границей более одного года, поскольку он становится резидентом принимающей экономики и в статистике платежного баланса не отражается;

- оказание услуг физическим лицом, пребывающим за границей до одного года, заключившим договор трудового найма с компанией-резидентом принимающей экономики, поскольку данная операция учитывается в статистике платежного баланса в категории первичных доходов в части оплаты труда.

Распределение услуг в статистике международной торговли услугами по способам поставки основано на сведениях о территориальном местонахождении участников операции (потребителя и поставщика) в момент предоставления услуги, а также о типе поставщика (физическое лицо или коммерческое предприятие) (СХЕМА 1).

1 Annex on Movement of Natural Persons Supplying Services Under the Agreement.

СХЕМА 1. Способы поставки: статистические критерии.

Распределение данных статистики внешней торговли Российской Федерации услугами по способам поставки

Распределение данных статистики внешней торговли Российской Федерации услугами по способам поставки дополняет методику формирования данных по внешней торговле услугами Российской Федерации, являющуюся частью методологии составления платежного баланса страны.

Источником данных для распределения по способам поставки является банковская отчетность, содержащая пооперационные сведения о расчетах по внешнеторговым контрактам на выполнение работ, оказание услуг, и формы федерального статистического наблюдения об услугах, предоставленных нерезидентам или оказанных нерезидентами.

По отдельным видам услуг, источником формирования данных по которым является банковская отчетность, для отнесения операций к способам поставки 2 или 4 принимается следующий подход:

- в случае оказания резидентом Российской Федерации нерезиденту услуги, оплаченной нерезидентом со счета, открытого в банке, расположенном на территории Российской Федерации, считается, что потребитель-нерезидент находится на экономической территории Российской Федерации, т.е. вне территории своей резидентной принадлежности, экспорт таких услуг относится к способу поставки 2.

- в случае оказания резидентом Российской Федерации нерезиденту услуги, оплаченной нерезидентом на счет резидента, открытый в банке-нерезиденте, считается, что поставщик услуги-резидент находится на экономической территории потребителя и осуществляет экспорт услуг по способу поставки 4.

- в случае оказания нерезидентом услуг, оплаченных резидентом Российской Федерации со своего счета, открытого в банке-нерезиденте, считается, что резидент потребляет услугу вне территории Российской Федерации, импорт таких услуг относится к способу поставки 2.

- в случае оказания нерезидентом услуги, оплаченной резидентом на счет нерезидента, открытый в банке, расположенном на территории Российской Федерации, считается, что поставщик услуги — нерезидент находится на экономической территории потребителя, т.е. в Российской Федерации, и осуществляет импорт услуг по способу поставки 4.

Подходы, примененные к конкретным видам услуг, описаны ниже .

- Услуги по переработке товаров, принадлежащих другим сторонам

Услуги по переработке товаров, принадлежащих другим сторонам, в полном объеме относятся к способу поставки 2, поскольку имущество потребителя в целях получения услуги перемещается на экономическую территорию поставщика и весь процесс оказания и потребления услуги осуществляется на экономической территории поставщика.

- Услуги по техническому обслуживанию и ремонту товаров

Услуги по техническому обслуживанию и ремонту товаров в основном относятся к способу поставки 2, поскольку имущество потребителя перемещается в целях получения услуги на экономическую территорию поставщика.

Исключение составляют случаи, когда услуга по техническому обслуживанию и ремонту товаров предоставлена на экономической территории потребителя. Поставщик может направить своих специалистов в целях оказания услуги к потребителю, при этом имущество потребителя не покидает своей экономической территории, и услуга осуществляется на экономической территории потребителя. В этой ситуации, а также если услугу предоставляют самозанятые физические лица на экономической территории потребителя, услуги относятся к способу поставки 4.

- Транспортные услуги

Трансграничные пассажирские перевозки относятся к способу поставки 1. Внутренние перевозки нерезидентов транспортными компаниями-резидентами Российской Федерации по экономической территории иностранного государства (экспорт), а также внутренние перевозки резидентов Российской Федерации транспортными компаниями-нерезидентами по экономической территории Российской Федерации (импорт) относятся к способу поставки 4.

Грузовые перевозки относятся к способу поставки 1, за исключением:- внутренних грузовых перевозок транспортными компаниями-резидентами Российской Федерации в интересах нерезидентов по экономической территории иностранного государства (экспорт), а также внутренних грузовых перевозок транспортными компаниями-нерезидентами в интересах резидентов Российской Федерации по экономической территории Российской Федерации (импорт), которые относятся к способу поставки 4;

- внутренних грузовых перевозок транспортными компаниями-резидентами Российской Федерации в интересах нерезидентов по экономической территории Российской Федерации (экспорт), а также внутренних грузовых перевозок транспортными компаниями-нерезидентами в интересах резидентов Российской Федерации по экономической территории иностранного государства (импорт), которые относятся к способу поставки 2.

Вспомогательные и дополнительные транспортные услуги, которые предоставляются иностранным судам и иным транспортным средствам в российских портах, аэропортах, ангарах, на железнодорожных и автомобильных станциях, грузовых терминалах (экспорт) и российским судам и иным транспортным средствам в иностранных портах, аэропортах, ангарах, на железнодорожных и автомобильных станциях, грузовых терминалах (импорт) относятся к способу поставки 2. Комиссионные и агентские вознаграждения относятся к способу поставки 1, так как данный вид услуг, как правило, является трансграничным.

- Поездки

Услуги по статье «Поездки» относятся к способу поставки 2, поскольку связаны с их потреблением физическими лицами за границей.

Руководство по статистике международной торговли услугами, 2010 год, ООН рекомендует при распределении услуг по способам поставки расходы на товары, совершаемые во время поездок за границу, не учитывать ни по одному из способов поставки, однако ввиду сложности выделения затрат на приобретение товаров из общего объема понесенных расходов физическими лицами за рубежом это положение в данной методике не применяется.

- Строительство

Строительные компании, осуществляющие строительные работы менее чем один год на экономической территории иностранного государства, создают на этой территории коммерческое присутствие, которое не приводит к созданию предприятия прямого инвестирования — резидента принимающей экономики в силу краткосрочности данных операций. Тем не менее услуги, оказанные такими строительными компаниями, относятся к способу поставки 3. Таким образом, экспорт услуг категории «Строительство за рубежом» в значительной мере, а импорт услуг категории «Строительство в России» преимущественно относятся к способу поставки 3.

Исключение составляют следующие услуги:

- строительные услуги, оказанные временно присутствующими на экономической территории Российской Федерации самозанятыми физическими лицами — нерезидентами (импорт) и временно присутствующими за пределами Российской Федерации самозанятыми физическими лицами — резидентами (экспорт), классифицируются по способу поставки 4;

- субподрядные работы, выполненные резидентами Российской Федерации в рамках договоров на строительные работы на экономической территории Российской Федерации, заключенных нерезидентами (экспорт), а также субподрядные работы, выполненные нерезидентами в рамках договоров на строительные работы за рубежом, заключенных резидентами Российской Федерации (импорт), относятся к способу поставки 2.

- Страхование и услуги негосударственных пенсионных фондов

Перестрахование, вспомогательные услуги по страхованию, страхование жизни (включая услуги негосударственных пенсионных фондов) и страхование внешнеторговых грузов отражаются по способу поставки 1.

Исключение составляют случаи, когда вспомогательные услуги по страхованию (услуги по оценке убытков, услуги страховых агентов и брокеров) предоставлены на экономической территории потребителя самозанятыми физическими лицами или направленными поставщиком к потребителю специалистами, такие услуги относятся к способу поставки 4.

Услуги других видов прямого страхования, оказанные потребителю, находящемуся вне страны свой резидентной принадлежности (представительству иностранного юридического лица или физическому лицу — нерезиденту), относятся к способу поставки 2.

- Финансовые услуги

Финансовые услуги в подавляющем числе случаев предоставляются с использованием способа поставки 1.

Исключение составляют следующие случаи:

- потребитель услуги (представительство иностранного юридического лица или физическое лицо — нерезидент) находится вне страны свой резидентной принадлежности — способ поставки 2;

- финансовые услуги (например, консультации по финансовому посредничеству) предоставлены на экономической территории потребителя самозанятыми физическими лицами или направленными поставщиком услуги к потребителю специалистами — способ поставки 4.

- Плата за пользование интеллектуальной собственностью

Плата за пользование интеллектуальной собственностью относится к способу поставки 1.

- Телекоммуникационные, компьютерные и информационные услуги

Телекоммуникационные услуги относятся к способу поставки 1.

Компьютерные и информационные услуги отражаются по способу поставки 1. Исключение составляют следующие случаи:

- потребитель услуги (представительство иностранного юридического лица или физическое лицо — нерезидент) находится вне страны свой резидентной принадлежности — способ поставки 2;

- компьютерные и информационные услуги предоставлены на экономической территории потребителя самозанятыми физическими лицами или направленными поставщиком услуги к потребителю специалистами — способ поставки 4.

- Прочие деловые услуги

- Услуги, входящие в категорию прочих деловых услуг (услуги в области научных исследований и разработок, юридические услуги, услуги по аудиту, бухгалтерскому учету, оптимизации налогообложения, консультационные услуги и услуги по связям с общественностью, услуги в области архитектуры, инженерные услуги, услуги в технических областях, услуги по переработке отходов и очистке окружающей среды, услуги в области сельского хозяйства и добычи полезных ископаемых), относятся к способу поставки 1.

Исключение составляют следующие случаи:

- потребитель услуги (представительство иностранного юридического лица или физическое лицо — нерезидент) или имущество потребителя находится вне страны свой резидентной принадлежности — способ поставки 2;

- услуги предоставлены на экономической территории потребителя самозанятыми физическими лицами или направленными поставщиком к потребителю специалистами — способ поставки 4.

- Услуги рекламы, маркетинга, изучения общественного мнения осуществляются посредством способа поставки 1 за исключением услуг, предоставленных на экономической территории потребителя самозанятыми физическими лицами или направленными поставщиком к потребителю специалистами — способ поставки 4.

- Услуги операционного лизинга относятся к способу поставки 1, так как полностью предоставляются трансгранично.

- Прочие услуги в составе категории «Прочие деловые услуги» (посреднические услуги в сфере торговли, полиграфические работы и издательские услуги, а также прочие услуги, не распределенные по другим категориям) относятся к способу поставки 1.

Исключение составляют услуги по организации промышленных ярмарок, выставок, конференций и симпозиумов, а также жилищно-эксплуатационные и коммунальные услуги — относятся к способу поставки 2.

- Услуги, входящие в категорию прочих деловых услуг (услуги в области научных исследований и разработок, юридические услуги, услуги по аудиту, бухгалтерскому учету, оптимизации налогообложения, консультационные услуги и услуги по связям с общественностью, услуги в области архитектуры, инженерные услуги, услуги в технических областях, услуги по переработке отходов и очистке окружающей среды, услуги в области сельского хозяйства и добычи полезных ископаемых), относятся к способу поставки 1.

- Услуги частным лицам и услуги в сфере культуры и отдыха

Основным способом поставки данных услуг является способ поставки 1.

Исключение составляют следующие случаи:

- потребитель услуги (представительство иностранного юридического лица) находится вне страны свой резидентной принадлежности — способ поставки 2;

- услуги предоставлены на экономической территории потребителя самозанятыми физическими лицами или направленными поставщиком к потребителю специалистами — способ поставки 4.

- Государственные товары и услуги, не отнесенные к другим категориям

Государственные товары и услуги, не отнесенные к другим категориям, в соответствии с международными рекомендациями не распределяются по способам поставки в силу того, что они не предоставляются на коммерческой или конкурентной основе.