Изменения условий банковского кредитования в III квартале 2012 года

Изменения условий банковского кредитования в III квартале 2012 года1

Основные итоги обследования

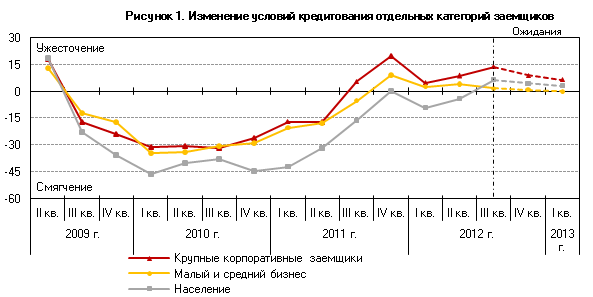

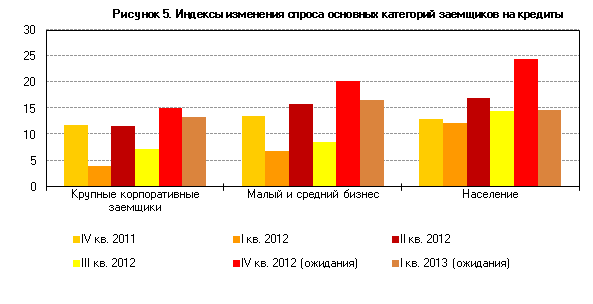

В III квартале 2012 г., по оценкам кредитных организаций, ухудшение возможностей фондирования и ситуации с ликвидностью способствовало ужесточению условий банковского кредитования (УБК), в то время как конкуренция между банками создавала предпосылки для смягчения условий кредитования (рисунок 3). Для всех категорий заемщиков, а в наибольшей степени для крупных корпоративных заемщиков, наблюдалось ужесточение условий банковского кредитования2 прежде всего за счет роста процентных ставок и повышения требований к финансовому состоянию заемщиков (рисунок 1)3. Несмотря на это, спрос на кредиты, по мнению кредитных организаций, в III квартале возрос (рисунок 5). Схожие изменения условий кредитования наблюдались в большинстве регионов, участвовавших в соответствующем региональном обследовании.

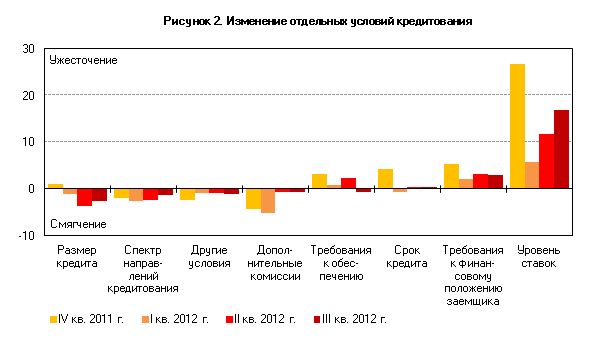

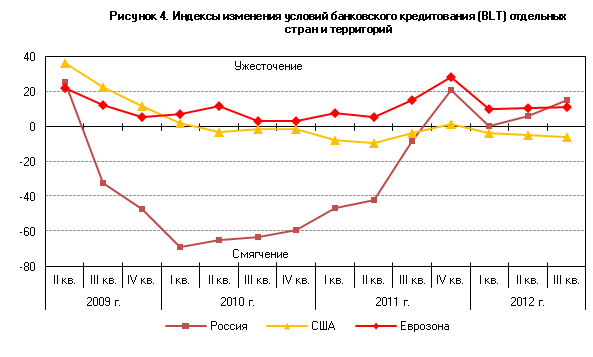

В III квартале 2012 г. на российском кредитном рынке, как и на рынках других европейских стран, наблюдалось ужесточение условий банковского кредитования4 (рисунок 4). При сохранении ограниченной доступности внешнего фондирования спрос на финансовые ресурсы на внутреннем рынке оставался высоким. Условия фондирования на внутреннем рынке также ужесточились, что проявилось в росте стоимости привлечения средств населения и нефинансовых организаций, а также в повышении процентных ставок на рынке межбанковских кредитов. По оценкам банков, ухудшение ситуации с ликвидностью заставило их пересмотреть политику управления своими активами и пассивами, что привело к ужесточению отдельных параметров предоставляемых банковских кредитов. Изменения УБК в рассматриваемый период проявлялись в повышении процентных ставок и ужесточении требований к финансовому состоянию заемщиков (рисунок 2).

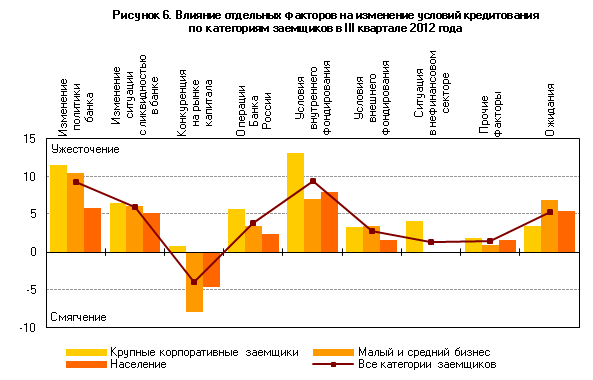

Сохраняющаяся конкуренция между банками способствовала смягчению отдельных условий кредитования населения и малого и среднего бизнеса (рисунок 6). Поскольку ухудшение возможностей фондирования ограничивало потенциал ценовой конкуренции, смягчение условий кредитования, как и во II квартале 2012 г., было связано с неценовыми УБК (увеличение максимального размера кредита, введение новых нишевых кредитных программ и т.д.). Для корпоративных заемщиков конкуренция на рынке капитала в анализируемый период не оказывала значимого влияния на условия банковского кредитования.

По оценкам банков, в IV квартале 2012 г. — I квартале 2013 г. ожидается постепенное замедление темпов ужесточения условий банковского кредитования всех категорий заемщиков (рисунок 1). Условия кредитования малого и среднего бизнеса в I квартале 2013 г., по оценкам банков, изменяться не будут.

Ожидания сезонного ускорения роста спроса со стороны заемщиков, высказанные в ходе обследования УБК за II квартал 2012 г., в III квартале 2012 г. оправдались, однако на всех сегментах российского кредитного рынка фактические показатели спроса оказались заметно ниже ожидаемых (рисунок 5). Наиболее высокими темпами рос спрос на долгосрочные потребительские кредиты (рисунок 7).

В IV квартале 2012 г. банками ожидается сезонный рост спроса на всех сегментах рынка, причем наибольшими темпами, как и прежде, будет расти сегмент кредитования населения. В I квартале 2013 г. рост спроса заемщиков на кредиты продолжится, однако темпы роста спроса несколько замедлятся, что будет особенно заметно также по кредитованию населения.

Результаты обследования банков

По результатам проведенного обследования в III квартале 2012 г. основными факторами снижения доступности кредитования стали ухудшение условий фондирования и изменение политики управления активами и пассивами банков — участников обследования. Единственным фактором, действующим в направлении смягчения УБК для населения и предприятий малого и среднего бизнеса, оставалась конкуренция между банками, которая способствовала росту доступности кредитных ресурсов (см. рисунок 6). На различных сегментах рынка эти факторы приводили к изменениям условий банковского кредитования в разной степени (рисунки 9, 11, 13).

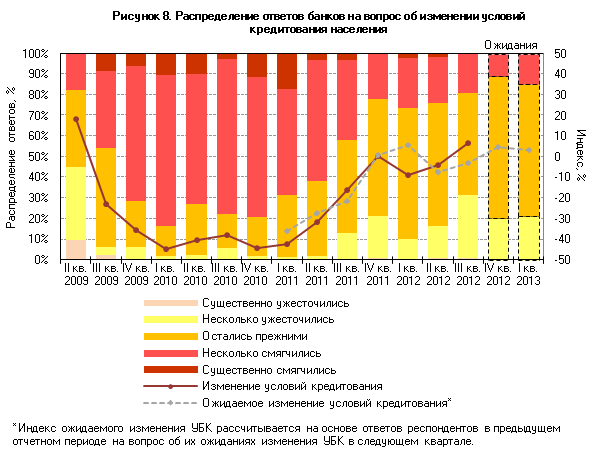

В III квартале 2012 г. доля банков, ужесточавших условия кредитования населения, увеличилась, а доля банков, смягчавших УБК, несколько снизилась (рисунок 8). В результате доля банков, ужесточавших условия кредитования, впервые с III квартала 2009 г. превысила долю банков, смягчавших УБК, то есть доступность кредитов для населения уменьшилась.

Под влиянием конкуренции за клиентов банки-респонденты смягчили отдельные неценовые условия кредитования населения. Банки снизили требования к обеспечению по кредитам, увеличили максимальные срок и размер кредита, смягчили требования к финансовому положению заемщиков — физических лиц. В целях расширения своей клиентской базы банки увеличивали максимальный возраст заемщиков, а также вводили новые кредитные продукты для отдельных категорий клиентов, в том числе для военнослужащих. Как и в предшествующем квартале, банки предлагали льготные условия кредитования заемщикам с хорошей кредитной историей и сотрудникам организаций — клиентов банка. О расширении спектра направлений потребительского кредитования физических лиц сообщили 25% банков-респондентов. Аналогичный показатель по ипотечному кредитованию составляет 14%. В отдельных банках упрощалась процедура оформления кредитов (уменьшался пакет документов, необходимых для получения кредита, сокращался срок рассмотрения заявки по кредиту и др.).

Отдельные ценовые условия выдачи банковских кредитов населению в III квартале также изменялись (рисунок 9). Ухудшение возможностей внутреннего фондирования банков привело к росту ставок по кредитам. В рассматриваемый период 38% банков-респондентов повысили ставки по потребительским кредитам, 42% — ставки по ипотечному кредитованию. У большинства остальных банков не было существенных изменений кредитных ставок. Как и в предшествующем квартале, более 95% обследованных банков почти не изменили дополнительные комиссии по кредитам.

По ожиданиям банков-респондентов, в IV квартале 2012 г. продолжится умеренное ужесточение условий кредитования населения, в первую очередь оно будет выражаться в дальнейшем повышении процентных ставок по кредитам. В I квартале 2013 г. условия кредитования населения также могут ужесточиться (о возможном ужесточении условий банковского кредитования населения заявили более 20% опрошенных банков). Свыше 60% обследованных банков не планируют изменять условия банковского кредитования физических лиц в указанные два квартала.

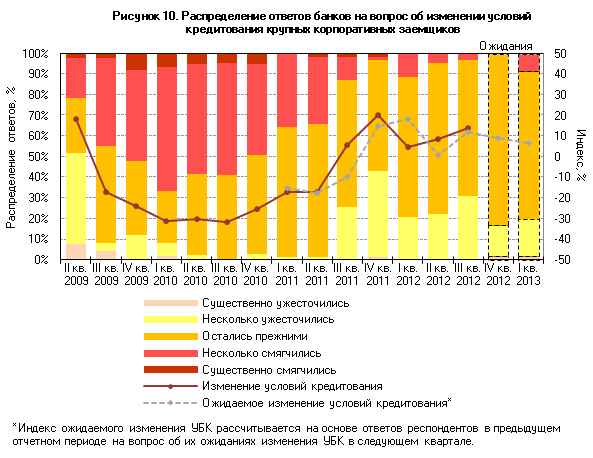

В сегменте кредитования крупных корпоративных заемщиков банки, как и ранее, придерживались осторожной политики. Свыше 30% банков-респондентов ужесточали условия кредитования для этой группы заемщиков, около 65% банков не изменяли УБК (рисунок 10).

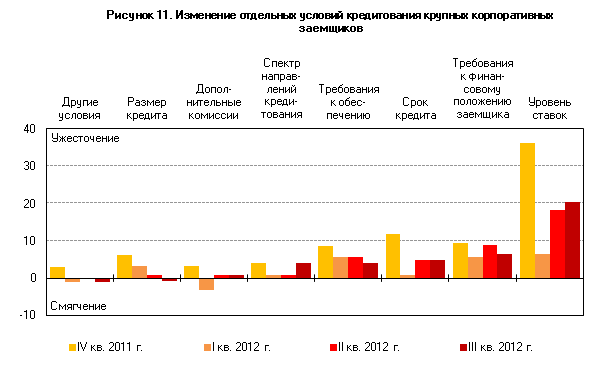

В III квартале 2012 г. изменившаяся ситуация с ликвидностью и пересмотр банками политики управления своими активами и пассивами привели к ужесточению большинства исследованных параметров выдачи банковских кредитов крупным корпоративным заемщикам. Наиболее часто ужесточались ценовые условия кредитования (рисунок 11). Доля банков, отметивших увеличение уровня процентных ставок, превысила 40%. Кроме того, около 15% опрашиваемых банков отметили ужесточение требований к финансовому положению заемщика, 10% банков повысили требования к обеспечению по кредитам, 11% банков заявили о сокращении сроков кредитования.

В рассматриваемом квартале банки в равной степени ужесточали УБК как по краткосрочным, так и по долгосрочным кредитам крупным компаниям (рисунок 7). С учетом сезонности, характерной для строительной отрасли, отдельные банки сообщали о введении ограничений на кредитование компаний, работающих в этой сфере.

По оценкам участников обследования, в IV квартале 2012 г. — I квартале 2013 г. продолжится ужесточение условий кредитования крупных компаний, однако его темпы будут невысокими. Около 15% банков-респондентов планируют умеренно ужесточить условия кредитования, более 70% — оставить их без изменения.

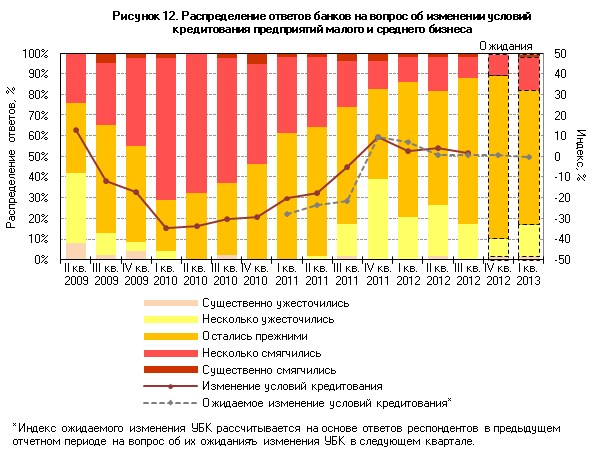

В сегменте кредитования малого и среднего бизнеса (МСБ) в III квартале 2012 г. также наблюдалось ужесточение условий кредитования, но менее выраженное, чем в сегменте кредитования крупных компаний. Об ужесточении условий кредитования МСБ сообщили около 17% обследованных банков, о смягчении — свыше 12% (рисунок 12).

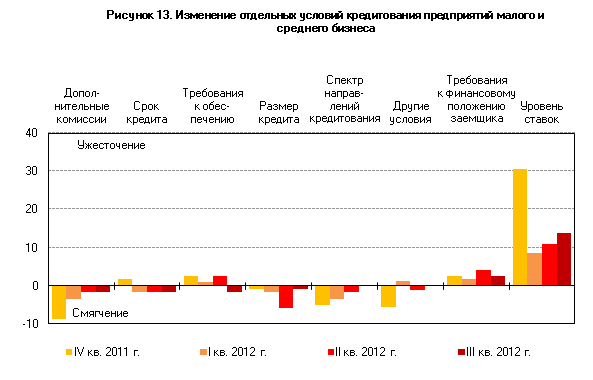

Как и в сегменте кредитования крупных компаний, банки повышали процентные ставки и ужесточали требования к финансовому положению заемщика, но при этом смягчали другие параметры выдачи банковских кредитов для МСБ (рисунок 13). Для этой категории заемщиков отдельные банки увеличили максимальный срок кредита и снизили требования к обеспечению по кредиту. Как и во II квартале 2012 г., банки вводили новые кредитные продукты (в частности, ряд специализированных программ автокредитования для малого бизнеса). Остальные условия кредитования МСБ в анализируемый период не претерпели существенных изменений.

По кредитам разной срочности произошли разнонаправленные изменения условий банковского кредитования: по краткосрочным кредитам малому и среднему бизнесу УБК несколько ужесточились, по долгосрочным — смягчились (рисунок 7).

По ожиданиям банков — участников обследования в IV квартале 2012 г. и I квартале 2013 г. условия кредитования МСБ не претерпят существенных изменений. Одни банки планируют ужесточать УБК, другие — смягчать, причем доли одних и других в общем количестве банков примерно равны.

Особенности региональных обследований

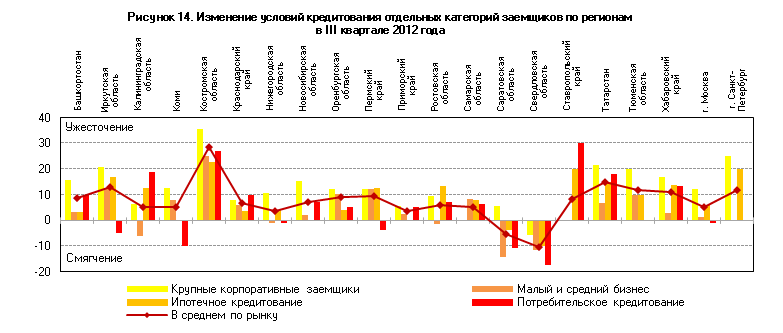

В большинстве обследованных регионов в III квартале 2012 г. наблюдалось умеренное ужесточение условий банковского кредитования. Наиболее заметным ужесточение УБК было в Костромской области, Ставропольском крае, Республике Татарстан и г. Санкт-Петербурге. Наименее активно изменяли УБК банки Приморского края и Самарской области. Ужесточение условий банковского кредитования затронуло в большей степени кредитование крупных корпоративных заемщиков и физических лиц. Условия кредитования МСБ также преимущественно ужесточались, однако, за исключением отдельных регионов (Иркутская область, Костромская область, Пермский край), наблюдаемые изменения в этом сегменте были сравнительно небольшими (рисунок 14). В некоторых регионах отмечалось смягчение условий кредитования отдельных категорий заемщиков (Саратовская область, Республика Коми), а в Свердловской области условия кредитования улучшились для всех категорий заемщиков.

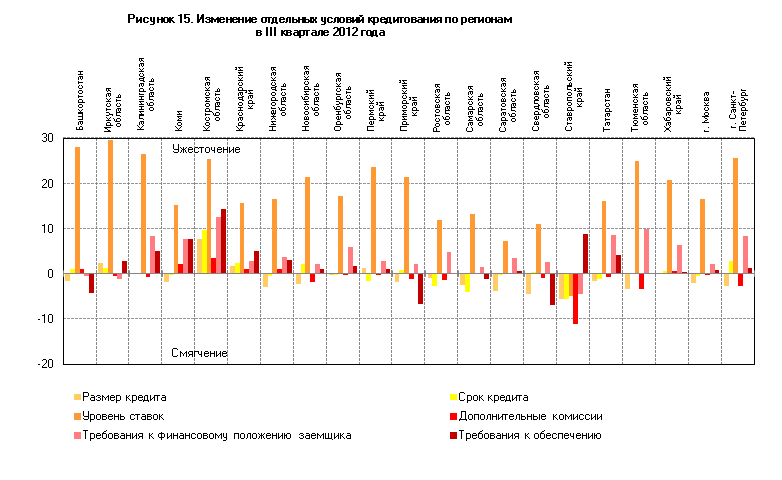

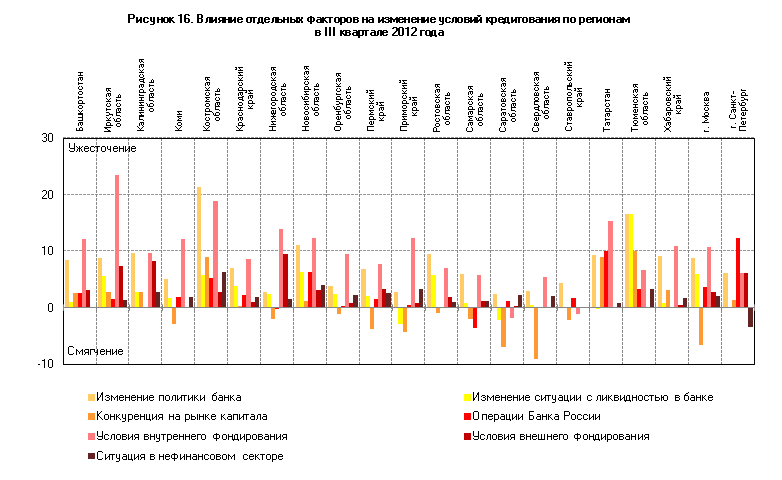

В большинстве регионов в III квартале 2012 г. наблюдались увеличение процентных ставок по кредитам и ужесточение требований к финансовому положению заемщиков. В то же время в ряде регионов продолжались снижение дополнительных комиссий и уменьшение требований к обеспечению по кредитам (рисунок 15). Основным фактором, способствующим смягчению условий кредитования, в большинстве регионов по-прежнему оставалась конкуренция между банками. Ключевыми факторами ужесточения УБК в большинстве регионов являлись условия внутреннего фондирования и изменение политики управления активами и пассивами банков (рисунок 16).

| 1 Материал подготовлен по результатам ежеквартального обследования 68 крупнейших российских банков, на которые приходится свыше 85% российского кредитного рынка. |

| 2 В рамках обследования оцениваются изменения условий банковского кредитования для трех категорий заемщиков: крупных корпоративных клиентов, предприятий малого и среднего бизнеса и населения. Изменения кредитной политики в отношении последней группы заемщиков оцениваются отдельно для потребительского кредитования и ипотечного кредитования. Сводный индикатор по населению рассчитывается как среднее арифметическое индикаторов изменения условий потребительского и ипотечного кредитования. |

| 3 На рисунках, если не указано иное, изменение УБК характеризуется диффузным индексом ужесточения условий кредитования по сравнению с предыдущим периодом. Методика расчета диффузного индекса представлена в «Вестнике Банка России» № 68 (1311) от 14.12.2011, с. 11. |

| 4 Методика расчета индекса Bank Lending Tightness (BLT) для отдельных стран представлена в «Вестнике Банка России» № 68 (1311) от 14.12.2011, с. 11. |

| Материал подготовлен Департаментом исследований и информации |

Таблица 1. Индексы изменения условий банковского кредитования в целом

| Условия кредитования в целом | в т.ч. по отдельным группам кредитов | Ожидание изменения условий кредитования в целом | |||||

| на срок до 1 года включительно | на срок свыше 1 года | ближайшие 3 месяца | ближайшие 6 месяцев | ||||

| Россия | Крупные компании | 13,9 | 9,8 | 9,8 | 9,2 | 6,7 | |

| МСБ | 1,7 | 1,7 | —2,6 | 0,9 | 0,0 | ||

| Население | ипотечные | 13,0 | 4,1 | 3,1 | |||

| потребительские | 0,0 | 0,9 | —0,9 | 5,0 | 3,4 | ||

| Башкортостан | Крупные компании | 15,6 | 12,5 | 15,6 | 10,0 | 12,5 | |

| МСБ | 3,1 | 3,1 | 6,3 | 0,0 | 6,3 | ||

| Население | ипотечные | 3,3 | 3,3 | 6,7 | |||

| потребительские | 10,0 | 3,6 | 3,3 | 3,3 | 10,0 | ||

| Иркутская область | Крупные компании | 20,8 | 16,7 | 12,5 | 20,8 | 29,2 | |

| МСБ | 12,5 | 4,2 | 4,2 | 20,8 | 12,5 | ||

| Население | ипотечные | 16,7 | 0,0 | 16,7 | |||

| потребительские | —5,0 | 10,0 | 5,0 | 5,0 | 15,0 | ||

| Калининградская область | Крупные компании | 6,3 | 6,3 | 6,3 | 12,5 | 12,5 | |

| МСБ | —6,3 | 12,5 | —6,3 | 18,8 | 6,3 | ||

| Население | ипотечные | 12,5 | 14,3 | 14,3 | |||

| потребительские | 18,8 | 6,3 | 18,8 | —6,3 | —6,3 | ||

| Коми | Крупные компании | 12,5 | 5,0 | 12,5 | 10,0 | 15,0 | |

| МСБ | 7,9 | 7,9 | 10,5 | 7,9 | 10,5 | ||

| Население | ипотечные | 0,0 | 0,0 | 6,7 | |||

| потребительские | —10,0 | —10,0 | —7,5 | 0,0 | 5,3 | ||

| Костромская область | Крупные компании | 35,7 | 25,0 | 35,7 | 14,3 | 21,4 | |

| МСБ | 25,0 | 21,4 | 21,4 | 21,4 | 21,4 | ||

| Население | ипотечные | 22,7 | 4,5 | 9,1 | |||

| потребительские | 26,9 | 26,9 | 30,8 | 11,5 | 15,4 | ||

| Краснодарский край | Крупные компании | 7,8 | 6,3 | 4,7 | 12,9 | 17,2 | |

| МСБ | 6,1 | —1,5 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 3,4 | 5,4 | 6,9 | |||

| потребительские | 9,7 | 3,2 | 6,5 | 6,7 | 6,5 | ||

| Нижегородская область | Крупные компании | 10,7 | 4,8 | 11,0 | 15,5 | 16,7 | |

| МСБ | —1,1 | 0,0 | —1,2 | 11,6 | 10,5 | ||

| Население | ипотечные | 3,8 | 7,7 | 10,3 | |||

| потребительские | —1,1 | —2,3 | 0,0 | 5,7 | 10,2 | ||

| Новосибирская область | Крупные компании | 15,2 | 13,0 | 13,0 | 17,4 | 21,7 | |

| МСБ | 2,2 | 0,0 | 2,3 | 2,2 | —2,2 | ||

| Население | ипотечные | 0,0 | —4,3 | 2,2 | |||

| потребительские | 7,1 | 6,8 | 6,5 | —2,2 | 2,2 | ||

| Оренбургская область | Крупные компании | 12,0 | 10,0 | 10,0 | —6,0 | —2,1 | |

| МСБ | 10,3 | 6,9 | 10,3 | —8,6 | —5,4 | ||

| Население | ипотечные | 4,0 | —12,0 | —4,2 | |||

| потребительские | 5,0 | 6,9 | 3,3 | —6,7 | 0,0 | ||

| Пермский край | Крупные компании | 12,1 | 8,6 | 10,3 | 3,4 | 6,9 | |

| МСБ | 12,1 | 13,8 | 8,6 | 3,4 | 3,4 | ||

| Население | ипотечные | 12,5 | 0,0 | 4,2 | |||

| потребительские | —3,8 | —8,0 | —3,8 | —2,0 | 1,9 | ||

| Приморский край | Крупные компании | 5,6 | 5,6 | 13,9 | 8,3 | 13,9 | |

| МСБ | 2,5 | 5,0 | 5,3 | —2,5 | —12,5 | ||

| Население | ипотечные | 0,0 | —8,8 | —2,9 | |||

| потребительские | 5,3 | 5,6 | 10,5 | —10,5 | —7,9 | ||

| Ростовская область | Крупные компании | 9,5 | 6,8 | 11,1 | 8,1 | 6,8 | |

| МСБ | —1,4 | 4,1 | —1,4 | 1,4 | 4,1 | ||

| Население | ипотечные | 13,2 | —2,9 | —1,5 | |||

| потребительские | 7,1 | 4,4 | 7,1 | 2,9 | 5,7 | ||

| Самарская область | Крупные компании | 0,0 | 3,1 | 0,0 | 6,3 | 9,4 | |

| МСБ | 8,3 | 11,1 | 5,6 | 2,8 | 16,7 | ||

| Население | ипотечные | 7,7 | 0,0 | 3,8 | |||

| потребительские | 6,3 | 3,1 | 3,1 | 6,3 | 12,5 | ||

| Саратовская область | Крупные компании | 5,4 | 3,6 | 8,9 | 5,4 | 10,7 | |

| МСБ | —14,3 | —8,9 | —5,4 | —5,4 | —1,8 | ||

| Население | ипотечные | —3,8 | —1,9 | —3,8 | |||

| потребительские | —10,7 | —7,4 | —7,1 | —1,8 | 0,0 | ||

| Свердловская область | Крупные компании | —5,9 | —5,9 | 2,9 | 14,7 | 14,7 | |

| МСБ | —11,8 | —8,8 | —11,8 | —5,9 | 0,0 | ||

| Население | ипотечные | —10,0 | 3,3 | —3,3 | |||

| потребительские | —17,6 | —5,9 | —23,5 | 0,0 | —5,9 | ||

| Ставропольский край | Крупные компании | 0,0 | 8,3 | 8,3 | 16,7 | 8,3 | |

| МСБ | 0,0 | 8,3 | 0,0 | 16,7 | 16,7 | ||

| Население | ипотечные | 20,0 | 20,0 | 20,0 | |||

| потребительские | 30,0 | 20,0 | 20,0 | 10,0 | 20,0 | ||

| Татарстан | Крупные компании | 21,4 | 16,7 | 21,4 | 11,9 | 14,3 | |

| МСБ | 6,8 | 9,1 | 9,1 | 9,1 | 18,2 | ||

| Население | ипотечные | 14,7 | 8,8 | 14,7 | |||

| потребительские | 18,2 | 20,5 | 18,2 | 9,1 | 11,4 | ||

| Тюменская область | Крупные компании | 20,0 | 20,0 | 20,0 | 10,0 | 10,0 | |

| МСБ | 10,0 | 10,0 | 10,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 10,0 | 10,0 | 10,0 | |||

| потребительские | 0,0 | 0,0 | 0,0 | 10,0 | 10,0 | ||

| Хабаровский край | Крупные компании | 16,7 | 13,9 | 13,9 | 8,3 | 13,9 | |

| МСБ | 2,6 | 5,3 | 5,3 | 5,3 | 5,3 | ||

| Население | ипотечные | 13,9 | —5,6 | 5,6 | |||

| потребительские | 13,2 | 7,9 | 13,2 | —2,6 | 0,0 | ||

| г. Москва | Крупные компании | 12,2 | 7,3 | 8,5 | 9,8 | 8,5 | |

| МСБ | 1,3 | 0,0 | —3,9 | 2,6 | 0,0 | ||

| Население | ипотечные | 6,1 | 0,0 | —3,0 | |||

| потребительские | —1,3 | —4,3 | —1,3 | 0,0 | —3,8 | ||

| г. Санкт-Петербург | Крупные компании | 25,0 | 16,7 | 16,7 | 0,0 | —10,0 | |

| МСБ | 0,0 | 0,0 | 0,0 | 0,0 | —10,0 | ||

| Население | ипотечные | 20,0 | 12,5 | 12,5 | |||

| потребительские | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

Таблица 2. Индексы изменения отдельных условий банковского кредитования

| Размер кредита | Срок кредита | Уровень ставок | Дополнительные комиссии | Требования к финансовому положению заемщика | Требования к обеспечению | Спектр направлений кредитования | Другие условия | |||

| Россия | Крупные компании | —0,8 | 4,9 | 20,5 | 0,8 | 6,6 | 4,1 | 4,1 | —1,0 | |

| МСБ | —0,9 | —1,7 | 13,8 | —1,8 | 2,6 | —1,7 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | —1,0 | 18,0 | —1,0 | —1,0 | —5,0 | —5,0 | 0,0 | |

| потребительские | —12,5 | —3,3 | 14,2 | —1,7 | 0,0 | —3,3 | —10,8 | —4,6 | ||

| Башкортостан | Крупные компании | —6,3 | 3,1 | 31,3 | 3,1 | 3,1 | —3,1 | 6,3 | —3,6 | |

| МСБ | 6,3 | 0,0 | 31,3 | 3,1 | —3,1 | —6,3 | —9,4 | —3,8 | ||

| Население | ипотечные | 0,0 | 0,0 | 20,0 | —3,3 | 0,0 | —3,3 | —3,3 | —3,8 | |

| потребительские | —10,0 | 0,0 | 23,3 | —3,3 | —3,3 | —3,3 | —3,3 | 0,0 | ||

| Иркутская область | Крупные компании | 8,3 | 4,2 | 41,7 | 8,3 | 8,3 | 4,2 | 8,3 | 0,0 | |

| МСБ | 4,2 | 0,0 | 20,8 | —4,2 | —4,2 | 4,2 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 27,8 | —11,1 | —5,6 | 0,0 | —5,6 | 0,0 | |

| потребительские | —10,0 | 0,0 | 25,0 | 0,0 | —10,0 | 0,0 | —10,0 | 0,0 | ||

| Калининградская область | Крупные компании | 6,3 | 6,3 | 31,3 | 6,3 | 12,5 | 6,3 | 6,3 | 0,0 | |

| МСБ | 0,0 | —6,3 | 25,0 | 0,0 | 6,3 | 12,5 | —12,5 | 8,3 | ||

| Население | ипотечные | 0,0 | 7,1 | 21,4 | —16,7 | 0,0 | —7,1 | —7,1 | 0,0 | |

| потребительские | —12,5 | —6,3 | 25,0 | 0,0 | 12,5 | 0,0 | —18,8 | —8,3 | ||

| Коми | Крупные компании | 2,5 | 7,5 | 20,0 | 5,3 | 12,5 | 12,5 | 0,0 | 0,0 | |

| МСБ | 0,0 | —2,6 | 18,4 | 2,8 | 7,9 | 10,5 | —2,6 | 0,0 | ||

| Население | ипотечные | —3,6 | —3,3 | 10,0 | 0,0 | 3,3 | 3,3 | —3,3 | 0,0 | |

| потребительские | —12,5 | —7,5 | 5,0 | —2,6 | 2,5 | —2,5 | —15,0 | 0,0 | ||

| Костромская область | Крупные компании | 14,3 | 17,9 | 28,6 | 7,1 | 21,4 | 21,4 | 7,1 | 4,5 | |

| МСБ | 7,1 | 7,1 | 25,0 | 3,6 | 14,3 | 17,9 | 3,6 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 18,2 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 3,8 | 7,7 | 26,9 | 0,0 | 3,8 | 7,7 | —15,4 | 0,0 | ||

| Краснодарский край | Крупные компании | 1,6 | 6,3 | 18,8 | 0,0 | 4,7 | 10,9 | 6,3 | 0,0 | |

| МСБ | 6,1 | 1,5 | 16,7 | 1,5 | 1,5 | 6,1 | 0,0 | —3,3 | ||

| Население | ипотечные | 0,0 | 0,0 | 13,8 | 3,4 | 3,4 | —3,4 | —1,7 | 0,0 | |

| потребительские | —4,8 | —1,6 | 9,7 | 0,0 | 1,6 | 0,0 | —4,8 | 0,0 | ||

| Нижегородская область | Крупные компании | 4,8 | 6,0 | 22,6 | 3,7 | 7,1 | 9,5 | 2,4 | 1,4 | |

| МСБ | —5,7 | —5,7 | 12,8 | —1,2 | 3,5 | 1,1 | —5,8 | —1,3 | ||

| Население | ипотечные | —2,6 | 0,0 | 19,2 | 1,3 | 0,0 | —1,3 | 0,0 | 1,4 | |

| потребительские | —12,5 | —3,4 | 9,1 | 0,0 | 1,2 | —2,3 | —4,7 | —3,9 | ||

| Новосибирская область | Крупные компании | 4,3 | 13,0 | 30,4 | 0,0 | 6,5 | 6,5 | 10,9 | 5,0 | |

| МСБ | —4,3 | —4,3 | 19,6 | —2,2 | —2,2 | 2,2 | —8,7 | 0,0 | ||

| Население | ипотечные | —2,2 | 0,0 | 15,2 | —6,5 | 2,2 | —6,5 | —4,3 | 2,5 | |

| потребительские | —10,9 | —4,3 | 13,0 | 0,0 | 2,2 | —4,3 | —8,7 | —5,3 | ||

| Оренбургская область | Крупные компании | 0,0 | 0,0 | 18,0 | 2,0 | 10,0 | 6,0 | —4,0 | 0,0 | |

| МСБ | 1,7 | 1,7 | 22,4 | 1,7 | 5,2 | 0,0 | —1,7 | 0,0 | ||

| Население | ипотечные | —2,0 | —6,0 | 14,0 | —8,0 | 4,0 | —2,0 | —6,0 | 0,0 | |

| потребительские | —1,7 | 1,7 | 8,3 | 0,0 | 1,7 | 0,0 | —3,3 | —2,1 | ||

| Пермский край | Крупные компании | 3,4 | 3,4 | 24,1 | 0,0 | 5,2 | 3,4 | 0,0 | —3,8 | |

| МСБ | 5,2 | —5,2 | 25,9 | —1,7 | 3,4 | 1,7 | —6,9 | —3,7 | ||

| Население | ипотечные | 0,0 | —2,1 | 20,8 | 2,1 | 2,1 | —2,1 | —4,2 | —9,5 | |

| потребительские | —10,0 | —3,8 | 21,2 | 0,0 | —1,9 | —1,9 | —7,7 | —2,2 | ||

| Приморский край | Крупные компании | 2,8 | 2,8 | 22,2 | 0,0 | 5,6 | —2,8 | 0,0 | 0,0 | |

| МСБ | —2,5 | 0,0 | 22,5 | 0,0 | 2,5 | —10,0 | 0,0 | 0,0 | ||

| Население | ипотечные | —3,1 | 0,0 | 15,6 | —6,3 | —3,1 | —9,4 | —6,3 | 0,0 | |

| потребительские | —7,9 | 0,0 | 23,7 | 0,0 | 0,0 | —5,3 | —13,2 | —4,5 | ||

| Ростовская область | Крупные компании | 1,4 | 1,4 | 12,2 | —1,4 | 6,8 | 1,4 | 2,7 | 0,0 | |

| МСБ | 0,0 | —8,1 | 10,8 | 0,0 | 4,1 | —1,4 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 14,7 | —2,9 | 2,9 | 1,5 | 1,5 | 0,0 | |

| потребительские | —8,6 | —3,0 | 11,4 | —2,9 | 4,3 | —1,4 | 1,4 | —2,9 | ||

| Самарская область | Крупные компании | 3,1 | —3,1 | 15,6 | 0,0 | 0,0 | 0,0 | —3,1 | 8,3 | |

| МСБ | —5,6 | —5,6 | 13,9 | 0,0 | 2,8 | 0,0 | 2,8 | 7,7 | ||

| Население | ипотечные | 0,0 | 0,0 | 7,7 | 0,0 | 0,0 | —3,8 | —3,8 | 0,0 | |

| потребительские | —9,4 | —6,3 | 12,5 | 0,0 | 3,1 | —3,1 | —3,1 | 0,0 | ||

| Саратовская область | Крупные компании | 0,0 | 3,7 | 7,1 | 3,7 | 7,1 | 5,4 | 3,6 | 2,3 | |

| МСБ | —7,1 | —3,7 | 7,1 | —1,9 | 1,8 | —1,8 | —8,9 | 0,0 | ||

| Население | ипотечные | —1,9 | 0,0 | 5,8 | —2,0 | —1,9 | —3,8 | —5,8 | —2,2 | |

| потребительские | —7,1 | —1,9 | 8,9 | 0,0 | 5,4 | 0,0 | —5,4 | —2,1 | ||

| Свердловская область | Крупные компании | 0,0 | 2,9 | 8,8 | 0,0 | 2,9 | —5,9 | 0,0 | 0,0 | |

| МСБ | —2,9 | 0,0 | 14,7 | —2,9 | 2,9 | —8,8 | —5,9 | 0,0 | ||

| Население | ипотечные | 0,0 | —3,3 | 13,3 | 3,3 | 3,3 | 0,0 | —6,7 | 0,0 | |

| потребительские | —20,6 | 0,0 | 5,9 | —2,9 | 0,0 | —11,8 | —8,8 | —11,5 | ||

| Ставропольский край | Крупные компании | 0,0 | —8,3 | —8,3 | —8,3 | 0,0 | 8,3 | 0,0 | —8,3 | |

| МСБ | —16,7 | —8,3 | —16,7 | —25,0 | —8,3 | 8,3 | —16,7 | —16,7 | ||

| Население | ипотечные | 0,0 | 0,0 | 10,0 | 0,0 | 0,0 | 10,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 10,0 | 0,0 | —10,0 | 10,0 | 0,0 | 0,0 | ||

| Татарстан | Крупные компании | 0,0 | 0,0 | 21,4 | 0,0 | 11,9 | 4,8 | 2,4 | 0,0 | |

| МСБ | —2,3 | —2,4 | 6,8 | —2,3 | 9,1 | 6,8 | —2,3 | 0,0 | ||

| Население | ипотечные | —2,9 | 0,0 | 17,6 | 0,0 | 2,9 | —2,9 | —2,9 | 0,0 | |

| потребительские | —2,3 | —2,3 | 22,7 | 0,0 | 6,8 | 4,5 | —4,5 | —2,9 | ||

| Тюменская область | Крупные компании | —10,0 | 0,0 | 20,0 | 0,0 | 20,0 | 0,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | 0,0 | 30,0 | —10,0 | 10,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 20,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 30,0 | 0,0 | 0,0 | 0,0 | —10,0 | —16,7 | ||

| Хабаровский край | Крупные компании | 0,0 | 5,6 | 25,0 | 5,6 | 8,3 | 5,6 | 8,3 | 3,6 | |

| МСБ | 2,6 | —2,6 | 15,8 | —2,6 | 5,3 | —2,6 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 19,4 | 0,0 | 2,8 | —2,8 | —5,6 | —3,3 | |

| потребительские | —5,3 | —2,6 | 23,7 | —2,6 | 7,9 | 0,0 | —13,2 | 0,0 | ||

| г. Москва | Крупные компании | —1,2 | 4,9 | 22,0 | 1,3 | 7,3 | 4,9 | 3,7 | —1,3 | |

| МСБ | 1,3 | —3,9 | 13,2 | 0,0 | 0,0 | 1,3 | 0,0 | 0,0 | ||

| Население | ипотечные | 1,5 | —1,5 | 15,2 | —1,5 | —1,5 | —4,5 | —7,6 | 0,0 | |

| потребительские | —13,8 | —3,8 | 13,8 | —1,3 | 0,0 | —2,5 | —12,5 | —4,1 | ||

| г. Санкт-Петербург | Крупные компании | 8,3 | 8,3 | 33,3 | 0,0 | 16,7 | 16,7 | 0,0 | 0,0 | |

| МСБ | —16,7 | 0,0 | 25,0 | —8,3 | 8,3 | —8,3 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 20,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 16,7 | 0,0 | 0,0 | —8,3 | 0,0 | 0,0 | ||

Таблица 3. Индексы влияния отдельных факторов на условия банковского кредитования

| Изменение политики банка | Изменение ситуации с ликвидностью в банке | Конкуренция на рынке капитала | Операции Банка России | Условия внутреннего фондирования | Условия внешнего фондирования | Ситуация в нефинансовом секторе | Прочие факторы | Ожидания | |||

| Россия | Крупные компании | 11,5 | 6,6 | 0,8 | 5,7 | 13,1 | 3,3 | 4,1 | 1,8 | 3,5 | |

| МСБ | 10,5 | 6,1 | —7,9 | 3,5 | 7,0 | 3,5 | 0,0 | 1,0 | 6,9 | ||

| Население | ипотечные | 9,2 | 6,1 | —1,0 | 3,1 | 9,2 | 3,1 | 0,0 | 3,3 | 5,4 | |

| потребительские | 2,5 | 4,2 | —8,3 | 1,7 | 6,7 | 0,0 | 0,0 | 0,0 | 5,6 | ||

| Башкортостан | Крупные компании | 18,8 | 3,1 | 6,3 | 3,1 | 21,9 | 3,1 | 0,0 | 6,3 | 3,3 | |

| МСБ | 3,1 | 0,0 | 3,1 | 3,1 | 6,3 | 3,1 | 0,0 | 3,3 | 3,3 | ||

| Население | ипотечные | 6,7 | 0,0 | —6,7 | 0,0 | 13,3 | 6,7 | 0,0 | 3,6 | 3,6 | |

| потребительские | 0,0 | 0,0 | 3,3 | 3,3 | 3,3 | 0,0 | 0,0 | 0,0 | 3,6 | ||

| Иркутская область | Крупные компании | 12,5 | 12,5 | 8,3 | 4,2 | 37,5 | 8,3 | 4,2 | 4,5 | 0,0 | |

| МСБ | 8,3 | 4,2 | 0,0 | 0,0 | 16,7 | 8,3 | 0,0 | 0,0 | 4,5 | ||

| Население | ипотечные | 11,1 | 0,0 | 5,6 | 5,6 | 22,2 | 11,1 | 0,0 | 6,3 | 0,0 | |

| потребительские | 0,0 | 0,0 | —5,0 | —5,0 | 10,0 | 0,0 | 0,0 | 0,0 | 5,6 | ||

| Калининградская область | Крупные компании | 16,7 | 8,3 | 8,3 | 0,0 | 8,3 | 0,0 | 8,3 | 20,0 | 0,0 | |

| МСБ | 8,3 | 0,0 | 8,3 | 0,0 | 0,0 | 16,7 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | —8,3 | 0,0 | 25,0 | 8,3 | 0,0 | 10,0 | 10,0 | |

| потребительские | 8,3 | 0,0 | —8,3 | 0,0 | 16,7 | 8,3 | 0,0 | 0,0 | 10,0 | ||

| Коми | Крупные компании | 11,1 | 2,8 | —2,8 | 2,8 | 13,9 | 0,0 | 5,6 | 6,3 | 6,3 | |

| МСБ | 8,8 | 2,9 | 2,9 | 2,9 | 11,8 | 0,0 | 0,0 | 0,0 | 6,3 | ||

| Население | ипотечные | —3,6 | —3,6 | —3,6 | 0,0 | 10,7 | 0,0 | 0,0 | 4,2 | 0,0 | |

| потребительские | —5,6 | 2,6 | —13,9 | 0,0 | 10,5 | 0,0 | 0,0 | —3,1 | —3,1 | ||

| Костромская область | Крупные компании | 23,1 | 11,5 | 15,4 | 4,2 | 25,0 | 4,2 | 8,3 | 10,0 | 15,0 | |

| МСБ | 19,2 | 3,8 | 11,5 | 4,2 | 16,7 | 4,2 | 8,3 | 0,0 | 15,0 | ||

| Население | ипотечные | 15,0 | 0,0 | 0,0 | 5,6 | 16,7 | 0,0 | 0,0 | 7,1 | 7,1 | |

| потребительские | 29,2 | 4,2 | 0,0 | 9,1 | 13,6 | 0,0 | 4,5 | 0,0 | 15,0 | ||

| Краснодарский край | Крупные компании | 11,3 | 6,5 | 1,6 | 1,6 | 12,9 | 0,0 | 3,2 | 1,6 | 6,7 | |

| МСБ | 4,7 | 1,6 | 0,0 | 1,6 | 6,3 | 1,6 | 1,6 | —1,6 | 4,8 | ||

| Население | ипотечные | 1,8 | 1,8 | 3,6 | 3,6 | 7,1 | 1,8 | 0,0 | 0,0 | 3,7 | |

| потребительские | 8,3 | 5,0 | —5,0 | 3,3 | 6,7 | 1,7 | 1,7 | —1,7 | 5,2 | ||

| Нижегородская область | Крупные компании | 5,1 | 3,8 | —1,3 | 0,0 | 19,2 | 11,5 | 2,6 | 3,1 | 6,8 | |

| МСБ | 0,0 | 2,4 | —4,9 | 0,0 | 12,2 | 10,0 | 1,3 | 0,0 | 5,3 | ||

| Население | ипотечные | 4,2 | 0,0 | 1,4 | 0,0 | 12,5 | 6,9 | 1,4 | 5,0 | 5,7 | |

| потребительские | 2,4 | 2,4 | —1,2 | —1,3 | 8,8 | 7,5 | 0,0 | 0,0 | 8,1 | ||

| Новосибирская область | Крупные компании | 19,0 | 14,3 | 4,8 | 9,5 | 21,4 | 2,4 | 7,1 | 5,6 | 10,0 | |

| МСБ | 9,5 | 4,8 | —2,4 | 9,5 | 9,5 | 2,4 | 2,4 | 0,0 | 5,0 | ||

| Население | ипотечные | 4,8 | 0,0 | 0,0 | 0,0 | 7,5 | 5,0 | 2,5 | 2,9 | 7,9 | |

| потребительские | 4,8 | 0,0 | 2,4 | 0,0 | 4,8 | 4,8 | 2,4 | 0,0 | 10,0 | ||

| Оренбургская область | Крупные компании | 4,5 | 2,3 | 2,3 | 2,3 | 6,8 | 4,5 | 6,8 | 5,9 | 7,5 | |

| МСБ | 0,0 | 3,8 | —3,8 | 0,0 | 17,3 | 0,0 | 0,0 | 0,0 | 2,1 | ||

| Население | ипотечные | 6,5 | 0,0 | 0,0 | —2,4 | 7,1 | —2,4 | 0,0 | 2,9 | 0,0 | |

| потребительские | 7,4 | 1,9 | —3,6 | 0,0 | 1,9 | —1,9 | 0,0 | 0,0 | 0,0 | ||

| Пермский край | Крупные компании | 8,6 | 1,7 | —3,4 | 3,4 | 8,6 | 3,4 | 3,4 | 4,0 | —3,8 | |

| МСБ | 8,6 | 3,4 | —1,7 | 0,0 | 8,6 | 3,4 | 3,4 | 2,0 | —1,9 | ||

| Население | ипотечные | 8,3 | 2,1 | —6,3 | 2,1 | 8,3 | 4,2 | 0,0 | 7,1 | 2,4 | |

| потребительские | —1,9 | 0,0 | —5,8 | 0,0 | 3,8 | 1,9 | 1,9 | 2,3 | 2,2 | ||

| Приморский край | Крупные компании | 8,8 | 0,0 | 2,9 | 0,0 | 17,6 | —2,9 | 5,9 | 9,1 | 3,3 | |

| МСБ | 0,0 | —5,3 | —5,3 | 0,0 | 5,3 | 2,6 | 2,6 | 3,8 | —5,9 | ||

| Население | ипотечные | —3,3 | —6,7 | —10,0 | 3,3 | 16,7 | 3,3 | 0,0 | 4,5 | 3,8 | |

| потребительские | 2,8 | 0,0 | —11,1 | 0,0 | 11,1 | 2,8 | 2,8 | 3,8 | 0,0 | ||

| Ростовская область | Крупные компании | 11,4 | 8,6 | 1,4 | 0,0 | 10,0 | 1,4 | 1,4 | 3,0 | 1,4 | |

| МСБ | 10,0 | 7,1 | —4,3 | 0,0 | 2,9 | 2,9 | 1,4 | 0,0 | 2,9 | ||

| Население | ипотечные | 9,4 | 3,1 | 0,0 | 0,0 | 10,9 | 3,1 | 0,0 | 1,6 | 1,6 | |

| потребительские | 4,5 | 0,0 | 0,0 | 0,0 | 6,1 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Самарская область | Крупные компании | 7,1 | 0,0 | 3,3 | —3,3 | 10,0 | 3,6 | 3,3 | 3,8 | 0,0 | |

| МСБ | 10,7 | 6,7 | —3,3 | —3,3 | 3,3 | 0,0 | 0,0 | 15,4 | 0,0 | ||

| Население | ипотечные | 0,0 | —8,3 | —4,5 | —4,5 | 4,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | —7,7 | —3,8 | 3,6 | 0,0 | 0,0 | 8,3 | —4,2 | ||

| Саратовская область | Крупные компании | 9,3 | —3,7 | —1,9 | 3,7 | —1,9 | 0,0 | 5,6 | 4,3 | 6,8 | |

| МСБ | 0,0 | —3,8 | —11,5 | 0,0 | —3,8 | 0,0 | 0,0 | 0,0 | —2,3 | ||

| Население | ипотечные | 0,0 | 0,0 | —8,0 | 0,0 | 4,0 | 2,0 | 2,0 | 2,4 | 0,0 | |

| потребительские | —3,7 | 1,9 | —7,4 | 0,0 | —3,7 | 0,0 | 0,0 | 0,0 | —2,3 | ||

| Свердловская область | Крупные компании | 3,1 | 0,0 | —8,8 | 0,0 | 6,3 | —3,1 | 6,3 | 0,0 | 0,0 | |

| МСБ | 0,0 | 3,1 | —8,8 | 0,0 | 2,9 | 3,1 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 7,7 | —3,8 | —3,6 | 0,0 | 7,7 | 3,8 | 0,0 | 0,0 | 11,5 | |

| потребительские | 3,3 | 0,0 | —15,6 | 0,0 | 6,7 | —3,6 | 0,0 | 0,0 | 0,0 | ||

| Ставропольский край | Крупные компании | 8,3 | 0,0 | —8,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| МСБ | 0,0 | 0,0 | —8,3 | 0,0 | —8,3 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 10,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | 10,0 | 10,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Татарстан | Крупные компании | 12,5 | 2,5 | 4,8 | 12,5 | 20,0 | 0,0 | 0,0 | 3,1 | 5,9 | |

| МСБ | 7,1 | 0,0 | 6,8 | 9,5 | 14,3 | —2,4 | 2,4 | 2,9 | 8,3 | ||

| Население | ипотечные | 12,5 | —3,1 | 14,7 | 9,4 | 9,4 | 3,1 | 0,0 | 3,6 | 7,1 | |

| потребительские | 4,8 | —2,4 | 15,9 | 7,1 | 14,3 | 2,4 | 0,0 | 2,9 | 8,3 | ||

| Тюменская область | Крупные компании | 20,0 | 20,0 | 10,0 | 0,0 | 10,0 | 0,0 | 10,0 | 0,0 | 0,0 | |

| МСБ | 20,0 | 10,0 | 10,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 10,0 | 20,0 | 20,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 10,0 | 20,0 | 0,0 | 10,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

| Хабаровский край | Крупные компании | 11,1 | 0,0 | 5,6 | 0,0 | 16,7 | 0,0 | 2,8 | 6,7 | 9,4 | |

| МСБ | 10,5 | 0,0 | 2,6 | 0,0 | 7,9 | 0,0 | 2,6 | —3,1 | 5,6 | ||

| Население | ипотечные | 13,9 | 5,6 | —5,6 | 0,0 | 11,1 | 2,8 | 0,0 | 3,3 | 0,0 | |

| потребительские | —2,6 | 0,0 | 7,9 | 0,0 | 5,3 | 0,0 | 0,0 | 0,0 | 3,1 | ||

| г. Москва | Крупные компании | 11,0 | 7,3 | 0,0 | 6,1 | 14,6 | 2,4 | 4,9 | 2,5 | 3,8 | |

| МСБ | 10,5 | 6,6 | —9,2 | 3,9 | 7,9 | 3,9 | 1,3 | 1,4 | 8,8 | ||

| Население | ипотечные | 9,1 | 6,1 | —9,1 | 1,5 | 12,1 | 3,0 | 0,0 | 4,7 | 6,5 | |

| потребительские | 1,3 | 2,5 | —12,5 | 0,0 | 7,5 | 1,3 | 0,0 | 0,0 | 5,6 | ||

| г. Санкт-Петербург | Крупные компании | 8,3 | 0,0 | 8,3 | 16,7 | 8,3 | 8,3 | 0,0 | 0,0 | 0,0 | |

| МСБ | 10,0 | 0,0 | 0,0 | 10,0 | 10,0 | 10,0 | —10,0 | 0,0 | 0,0 | ||

| Население | ипотечные | 0,0 | 0,0 | 0,0 | 12,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| потребительские | 0,0 | 0,0 | —8,3 | 8,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||

Таблица 4. Индексы изменения спроса заемщиков на кредиты

| Спрос на новые кредиты | Спрос на пролонгацию | Ожидания изменения спроса заемщиков на кредиты | |||||

| на кредиты сроком до 1 года | на кредиты сроком свыше 1 года | ранее выданных кредитов | ближайщие 3 месяца | ближайщие 6 месяцев | |||

| Россия | Крупные компании | 4,2 | 10,0 | 5,1 | 15,0 | 13,3 | |

| МСБ | 7,3 | 9,6 | 0,9 | 20,2 | 16,7 | ||

| Население | ипотечные | 13,3 | —2,0 | 21,4 | 13,3 | ||

| потребительские | 9,5 | 21,7 | 3,3 | 27,5 | 16,1 | ||

| Башкортостан | Крупные компании | 6,3 | 12,5 | 10,0 | 0,0 | 6,3 | |

| МСБ | 9,4 | 18,8 | 3,3 | 20,0 | 18,8 | ||

| Население | ипотечные | 20,0 | —3,3 | 16,7 | 23,3 | ||

| потребительские | 0,0 | 16,7 | 6,7 | 26,7 | 23,3 | ||

| Иркутская область | Крупные компании | —4,2 | 20,8 | 0,0 | 25,0 | 25,0 | |

| МСБ | 4,2 | 12,5 | 0,0 | 4,2 | 25,0 | ||

| Население | ипотечные | 11,1 | —5,6 | 27,8 | 27,8 | ||

| потребительские | 0,0 | 10,0 | 0,0 | 30,0 | 40,0 | ||

| Калининградская область | Крупные компании | 25,0 | 37,5 | 0,0 | 43,8 | 43,8 | |

| МСБ | 31,3 | 25,0 | 0,0 | 37,5 | 43,8 | ||

| Население | ипотечные | 0,0 | —7,1 | 14,3 | 28,6 | ||

| потребительские | —6,3 | 12,5 | 0,0 | 43,8 | 43,8 | ||

| Коми | Крупные компании | 5,0 | 20,0 | 2,6 | 17,5 | 17,5 | |

| МСБ | —2,6 | 28,9 | 8,3 | 28,9 | 31,6 | ||

| Население | ипотечные | 33,3 | 0,0 | 40,0 | 23,3 | ||

| потребительские | 0,0 | 32,5 | 0,0 | 30,0 | 18,4 | ||

| Костромская область | Крупные компании | 7,1 | 21,4 | 14,3 | 10,7 | 7,1 | |

| МСБ | 0,0 | 25,0 | —7,1 | 21,4 | 21,4 | ||

| Население | ипотечные | 4,5 | —4,5 | 13,6 | 13,6 | ||

| потребительские | 0,0 | 26,9 | 3,8 | 19,2 | 15,4 | ||

| Краснодарский край | Крупные компании | 1,6 | 10,9 | 3,1 | 14,5 | 15,6 | |

| МСБ | 3,0 | 10,6 | 10,6 | 34,4 | 31,8 | ||

| Население | ипотечные | 10,3 | 5,2 | 25,0 | 22,4 | ||

| потребительские | —1,6 | 16,1 | 1,6 | 30,0 | 17,7 | ||

| Нижегородская область | Крупные компании | 6,0 | 21,4 | 3,6 | 17,1 | 20,2 | |

| МСБ | 8,0 | 20,5 | 1,2 | 26,7 | 29,5 | ||

| Население | ипотечные | 11,8 | 0,0 | 9,2 | 15,4 | ||

| потребительские | 8,1 | 21,4 | 1,2 | 19,8 | 23,9 | ||

| Новосибирская область | Крупные компании | —4,5 | 2,3 | 4,5 | 13,0 | 17,4 | |

| МСБ | 11,4 | 6,8 | 2,3 | 26,1 | 32,6 | ||

| Население | ипотечные | 9,5 | —2,4 | 28,3 | 32,6 | ||

| потребительские | 9,1 | 13,6 | 4,5 | 32,6 | 30,4 | ||

| Оренбургская область | Крупные компании | 12,0 | 22,0 | 4,0 | 24,0 | 4,2 | |

| МСБ | 10,3 | 29,3 | 3,4 | 32,8 | 23,2 | ||

| Население | ипотечные | 8,0 | 0,0 | 28,0 | 20,8 | ||

| потребительские | 6,7 | 23,3 | 1,7 | 30,0 | 22,4 | ||

| Пермский край | Крупные компании | 0,0 | 15,5 | 1,7 | 15,5 | 13,8 | |

| МСБ | 12,1 | 25,9 | 1,7 | 20,7 | 22,4 | ||

| Население | ипотечные | 22,9 | —2,1 | 22,9 | 20,8 | ||

| потребительские | 9,6 | 25,0 | 3,8 | 20,0 | 13,5 | ||

| Приморский край | Крупные компании | 8,3 | 25,0 | 5,6 | 27,8 | 27,8 | |

| МСБ | 7,5 | 25,0 | 5,0 | 32,5 | 35,0 | ||

| Население | ипотечные | 2,9 | —2,9 | 23,5 | 26,5 | ||

| потребительские | —2,6 | 13,2 | —5,3 | 39,5 | 34,2 | ||

| Ростовская область | Крупные компании | 5,4 | 12,2 | 1,4 | 13,9 | 16,2 | |

| МСБ | 10,8 | 21,6 | 0,0 | 20,8 | 20,3 | ||

| Население | ипотечные | 5,9 | —1,5 | 12,1 | 13,2 | ||

| потребительские | 4,3 | 14,3 | 2,9 | 25,7 | 20,0 | ||

| Самарская область | Крупные компании | 3,1 | 9,4 | 0,0 | 12,5 | 15,6 | |

| МСБ | 2,8 | 25,0 | 5,6 | 22,2 | 25,0 | ||

| Население | ипотечные | 14,3 | —3,8 | 19,2 | 19,2 | ||

| потребительские | —6,7 | 12,5 | 3,1 | 28,1 | 25,0 | ||

| Саратовская область | Крупные компании | 7,1 | 7,1 | —1,9 | 19,6 | 16,1 | |

| МСБ | 3,6 | 14,3 | 1,9 | 17,9 | 20,4 | ||

| Население | ипотечные | 7,7 | 3,8 | 13,5 | 18,0 | ||

| потребительские | 11,1 | 23,2 | 5,4 | 10,7 | 18,5 | ||

| Свердловская область | Крупные компании | 8,8 | 17,6 | 5,9 | 23,5 | 20,6 | |

| МСБ | 5,9 | 8,8 | 5,9 | 29,4 | 26,5 | ||

| Население | ипотечные | 23,3 | 3,3 | 16,7 | 10,0 | ||

| потребительские | 5,9 | 23,5 | 5,9 | 32,4 | 26,5 | ||

| Ставропольский край | Крупные компании | —16,7 | 25,0 | —8,3 | 16,7 | 8,3 | |

| МСБ | 8,3 | 25,0 | 0,0 | 0,0 | —8,3 | ||

| Население | ипотечные | 20,0 | 10,0 | 20,0 | 10,0 | ||

| потребительские | 10,0 | 20,0 | 10,0 | 30,0 | 10,0 | ||

| Татарстан | Крупные компании | 4,8 | 16,7 | 7,1 | 22,5 | 23,8 | |

| МСБ | 6,8 | 13,6 | 6,8 | 26,2 | 22,7 | ||

| Население | ипотечные | 17,6 | 0,0 | 23,5 | 17,6 | ||

| потребительские | 6,8 | 13,6 | 0,0 | 25,0 | 18,2 | ||

| Тюменская область | Крупные компании | 10,0 | 10,0 | 0,0 | 20,0 | 20,0 | |

| МСБ | 10,0 | 10,0 | 0,0 | 40,0 | 30,0 | ||

| Население | ипотечные | 20,0 | 0,0 | 20,0 | 10,0 | ||

| потребительские | 0,0 | 20,0 | 0,0 | 40,0 | 30,0 | ||

| Хабаровский край | Крупные компании | 11,1 | 25,0 | 0,0 | 16,7 | 25,0 | |

| МСБ | 7,9 | 21,1 | 0,0 | 26,3 | 15,8 | ||

| Население | ипотечные | 0,0 | —2,8 | 19,4 | 11,1 | ||

| потребительские | 2,6 | 7,9 | —7,9 | 31,6 | 21,1 | ||

| г. Москва | Крупные компании | —3,7 | —11,0 | —5,0 | —12,2 | —12,2 | |

| МСБ | —10,8 | —15,8 | —1,4 | —17,1 | —18,4 | ||

| Население | ипотечные | —13,6 | 1,5 | —19,7 | —13,6 | ||

| потребительские | —10,5 | —18,8 | —5,0 | —21,3 | —16,3 | ||

| г. Санкт-Петербург | Крупные компании | 0,0 | 0,0 | —10,0 | 0,0 | 0,0 | |

| МСБ | 10,0 | 10,0 | 0,0 | 0,0 | —10,0 | ||

| Население | ипотечные | 12,5 | 0,0 | —12,5 | 0,0 | ||

| потребительские | 0,0 | —16,7 | 0,0 | —8,3 | 0,0 | ||

Таблица 5. Национальные индексы изменения условий банковского кредитования

| II квартал 2011 г. | III квартал 2011 г. | IV квартал 2011 г. | I квартал 2012 г. | II квартал 2012 г. | III квартал 2012 г. | |

| Кредитование крупных корпоративных заемщиков | —32,3 | 12,9 | 40,0 | 9,7 | 17,5 | 27,9 |

| Кредитование малого и среднего бизнеса | —33,9 | —8,6 | 22,0 | 6,9 | 8,3 | 5,2 |

| Кредитование населения | —60,0 | —29,0 | —0,1 | —15,9 | —7,6 | 12,2 |

| Кредитование всех категорий заемщиков (BLT) | —42,1 | —8,2 | 20,6 | 0,2 | 6,1 | 15,1 |

| Справочно | ||||||

| Кредитование всех категорий заемщиков (BLT) в США | —9,5 | —3,6 | 1,2 | —4,0 | —4,9 | —6,2 |

| Кредитование всех категорий заемщиков (BLT) в зоне евро | 5,5 | 15,3 | 28,5 | 10,0 | 10,5 | 11,0 |

| Дата последнего обновления: 3 декабря 2012 года. |