Изменения условий банковского кредитования во II квартале 2009 года (результаты обследования)

Одним из условий повышения эффективности разработки и реализации денежно-кредитной политики является совершенствование анализа каналов ее трансмиссионного механизма, в частности кредитного и процентного. Для количественной оценки изменения условий кредитования (расчета индексов) Банк России в 2009 г. приступил к ежеквартальному обследованию условий кредитования в российских кредитных организациях — крупнейших участниках кредитного рынка. В июле — августе 2009 г. было осуществлено такое обследование по итогам II квартала 2009 года. В нем приняли участие кредитные организации, на которые приходится более 70% общего объема кредитного портфеля российских банков. Целью обследования было выявление изменений в условиях кредитования и факторов, обусловивших эти изменения, по трем основным категориям заемщиков: населению, малому и среднему бизнесу и крупным корпоративным заемщикам.

В настоящем обзоре представлены результаты обследования. В качестве сводных индикаторов изменения условий кредитования приведены диффузные индексы, принимающие значения от −100 (все обследованные банки максимально смягчили условия кредитования) до +100 (все обследованные банки максимально ужесточили условия кредитования)1. На основе проведенного обследования рассчитаны индикаторы «net percentage», аналогичные используемым ФРС США и ЕЦБ2, а также сводные индикаторы ужесточения условий кредитования («Bank lending tightness» — BLT), используемые в мировой практике макроэкономического анализа3.

Основные итоги обследования

Во II квартале 2009 г. для всех категорий заемщиков доступность кредитов снизилась. В наибольшей степени это коснулось крупных корпоративных заемщиков, в наименьшей степени — предприятий малого и среднего бизнеса. Эти изменения проявились в следующем:

- банки резко ужесточили требования к финансовому состоянию заемщиков и качеству обеспечения, а также сузили спектр категорий заемщиков и направлений кредитования;

- банки ужесточили ценовые условия кредитов (ставки и дополнительные комиссии);

- банки ужесточили неценовые условия кредитов (максимальные объемы и сроки кредитов).

Обследование показало, что ужесточению условий кредитования способствовали следующие факторы:

- ухудшение финансового положения потенциальных заемщиков, в особенности крупных компаний;

- переход банков к более консервативной политике управления активами и пассивами;

- ухудшение условий привлечения банками заемных средств как на внешнем, так и на внутреннем рынках.

В то же время изменение условий осуществления Банком России своих операций привело к смягчению условий кредитования нефинансового сектора. Некоторому смягчению условий кредитования способствовало также усиление конкуренции между банками на кредитном рынке.

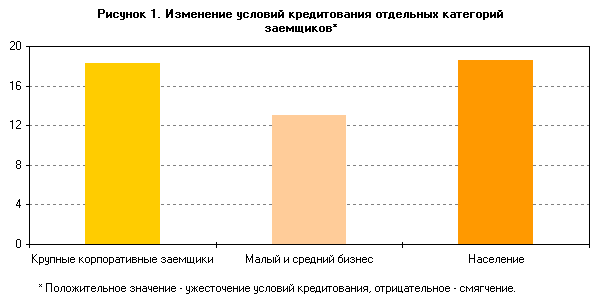

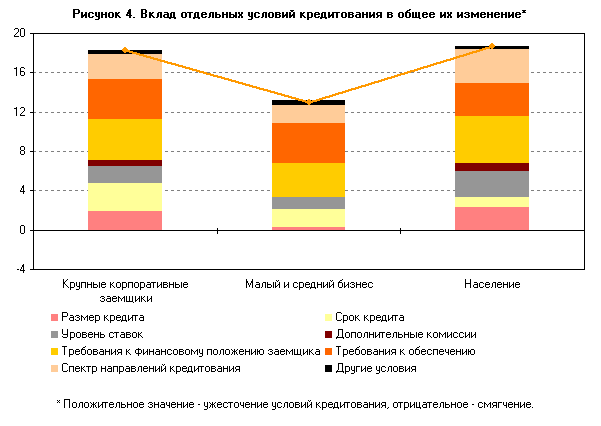

Индексы ужесточения условий кредитования в России во II квартале 2009 года

| Кредитование крупных корпоративных заемщиков | 30,8 |

| Кредитование малого и среднего бизнеса | 18,0 |

| Кредитование населения | 27,5 |

| Кредитование всех категорий заемщиков 4 (BLT) | 25,4 |

| Справочно | |

| Кредитование всех категорий заемщиков 5 (BLT) в США | 33,3 |

| Кредитование всех категорий заемщиков 6 (BLT) в зоне евро | 22,3 |

Результаты обследования банков

1. Изменение условий кредитования

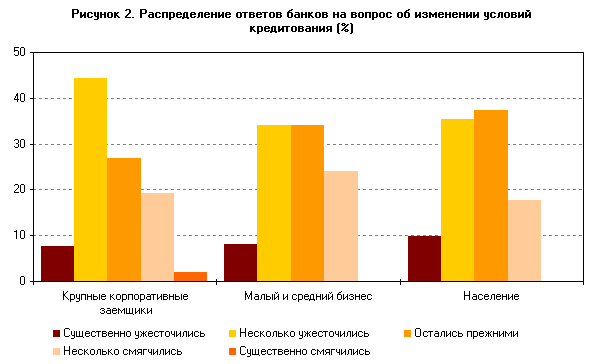

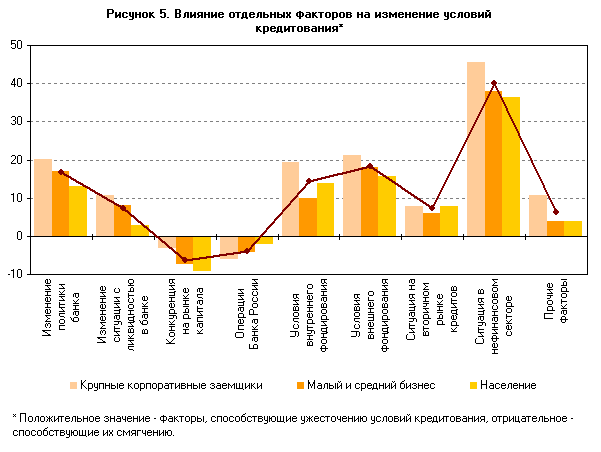

Как видно из приведенных рисунков, условия кредитования всех категорий заемщиков в рассматриваемый период ужесточились. В наибольшей степени это проявилось в сегменте кредитования крупных корпоративных заемщиков. Большинство обследованных банков отметили ужесточение условий кредитования этой группы заемщиков.

В сегменте кредитов населению изменение условий кредитования было наиболее неоднородным. Около 40% обследованных банков не отметили существенного изменения условий кредитования населения. В то же время в этом сегменте рынка доля банков, отметивших существенное ужесточение условий кредитования, была наибольшей, а доля банков, указавших на смягчение условий кредитования, — наименьшей. В итоге степень ужесточения условий кредитования населения почти не отличалась от степени ужесточения условий кредитования крупных корпоративных заемщиков.

Наименьшее ужесточение условий кредитования отмечалось в сегменте кредитов малому и среднему бизнесу: 24% обследованных банков сообщили об умеренном смягчении условий кредитования этой категории заемщиков.

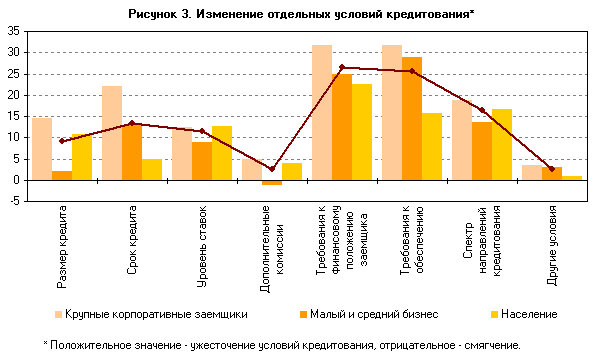

Ужесточение условий кредитования было связано прежде всего с изменением кредитной политики банков. Российские банки отказывались от отдельных направлений кредитования, существенно ужесточали требования к финансовому состоянию заемщиков и качеству обеспечения кредитов.

В наибольшей степени доступность заимствований снизилась для крупных корпоративных заемщиков.

Другие условия кредитования во II квартале изменились в меньшей степени. Более двух третей обследованных банков сообщили об отсутствии изменений максимального размера кредита, дополнительных комиссий и сборов, прочих условий кредитования. Около трети обследованных банков отметило ужесточение условий, относящихся к сроку и ставке по кредиту, но подавляющее их большинство квалифицировало это ужесточение как умеренное.

Смягчение отдельных условий кредитования было отмечено лишь по кредитам предприятиям малого и среднего бизнеса, но оно было незначительным.

2. Факторы, влияющие на изменение условий кредитования

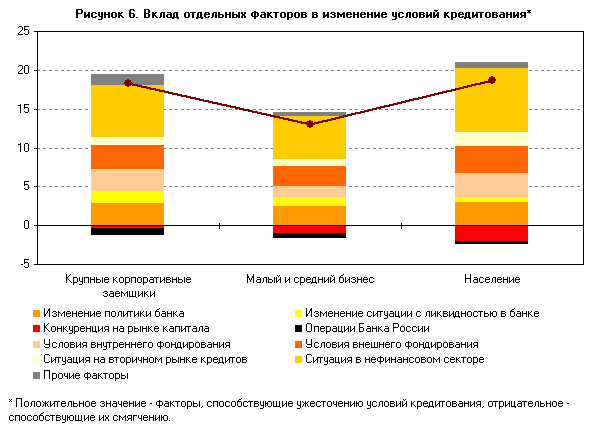

Большая часть факторов, оказывавших влияние на банковский сектор, в рассматриваемый период способствовала ужесточению условий кредитования. Смягчению условий кредитования способствовали лишь изменение условий по операциям Банка России и усиление конкуренции на кредитном рынке. Однако влияние этих факторов на условия кредитования было сравнительно слабым.

В наибольшей степени на условия кредитования во II квартале влияло несоответствие потенциальных заемщиков требованиям, предъявляемым к ним банками. С одной стороны, банки переходили к более консервативной политике, ужесточая требования к кредитному качеству заемщиков. Более трети обследованных кредитных организаций сообщило о пересмотре политики управления своими активами и обязательствами, приведшем к ужесточению условий кредитования. С другой стороны, оценка финансового положения и кредитного качества заемщиков банками ухудшалась. Почти две трети обследованных банков в качестве фактора, способствовавшего ужесточению условий кредитования, назвали ухудшение положения в нефинансовом секторе, причем более 25% банков расценили это изменение как ведущее к существенному ужесточению условий кредитования.

Значимым фактором ужесточения условий кредитования являлось также изменение условий фондирования на внутреннем и внешнем рынках. При этом изменение ситуации на внутреннем рынке оказывало на условия кредитования неоднозначное влияние (около 15% обследованных банков сообщили, что оно способствовало умеренному смягчению условий кредитования). Ситуация же на внешнем рынке, по мнению трети обследованных банков, способствовала ужесточению условий кредитования, причем 15% банков оценивали это ужесточение как существенное. По мнению подавляющего большинства остальных кредитных организаций, ситуация на внешнем рынке не оказала существенного влияния на условия кредитования.

Остальные факторы — ситуация с банковской ликвидностью, функционирование вторичного рынка кредитов — также способствовали ужесточению условий кредитования, но их влияние было сравнительно слабым.

- 1 Диффузные индексы рассчитываются по формуле: (% банков, сообщивших о существенном ужесточении условий кредитования) + 0,5 * (% банков, сообщивших об умеренном ужесточении условий кредитования) — 0,5 * (% банков, сообщивших об умеренном смягчении условий кредитования) — (% банков, сообщивших о существенном смягчении условий кредитования).

- 2 Индексы «net percentage» рассчитываются по формуле: (% банков, сообщивших об ужесточении условий кредитования) — (% банков, сообщивших о смягчении условий кредитования). Более подробно о методике расчета этих индексов и методике сбора исходной информации можно узнать на официальных сайтах соответствующих центральных банков: (http://www.federalreserve.gov/boarddocs/snloansurvey/; http://www.ecb.int/stats/money/lend/html/index.en.html).

- 3 См., например: I. Carabenciov, I. Ermolaev, C. Freedman, M. Juillard, O. Кamenik, D. Кorshunov and D. Laxton, 2008a, «A small quarterly projection model of the US economy», IMF Working Paper, Working Paper No. 08/278 (http://www.imf.org/external/pubs/cat/longres.cfm?sk=22502.0).

- 4 Среднее арифметическое индексов изменения условий кредитования трех основных категорий заемщиков.

- 5 Среднее арифметическое индексов изменения условий кредитования малых и средних нефинансовых компаний; крупных нефинансовых компаний; ипотечных ссуд и ссуд на приобретение коммерческой недвижимости.

- 6 Среднее арифметическое индексов изменения условий кредитования малых и средних нефинансовых компаний; крупных нефинансовых компаний; ипотечных ссуд и потребительских кредитов.