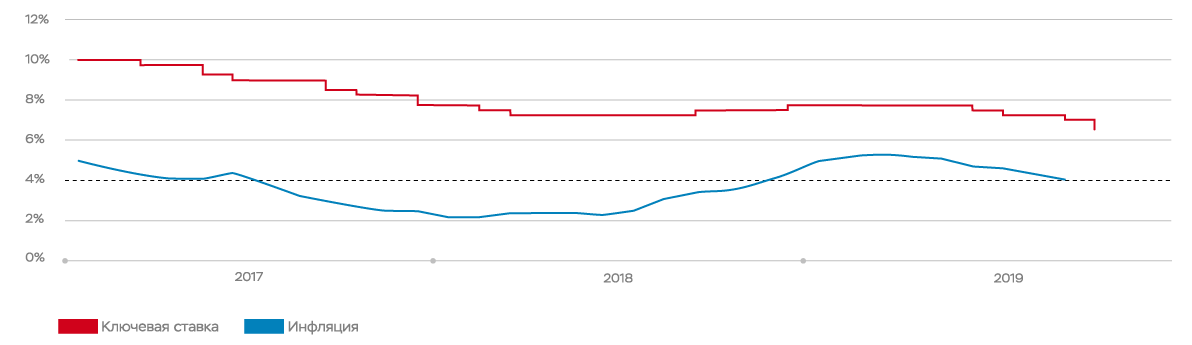

Основной целью денежно-кредитной политики является поддержание ценовой стабильности, то есть стабильно низкой инфляции. При низкой инфляции обеспечивается устойчивость покупательной способности национальной валюты. Ценовая стабильность — важный элемент благоприятной среды для жизни людей и ведения бизнеса. Наша цель — инфляция вблизи 4% постоянно.

Наши принципы

Установление публичной цели по инфляции

Ключевая ставка и коммуникация — инструменты ДКП

Решения принимаются на основе прогноза

Информационная открытость

| Инфляция в год |

| Прирост ВВП в год |

| Прирост кредитования в год |

| Нефть, в среднем за год |

| 2018 (факт) | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 4,3% | 4% | 4% | ||

| 2,3% | ||||

| 11,5% | ||||

| $69,8 | $63 | $55 | $50 | $50 |

Упреждающее повышение ключевой ставки в сентябре и декабре 2018 года

Усиление проинфляционных рисков вследствие ослабления рубля и повышения НДС привело к росту инфляционных ожиданий. В этих условиях Банк России повысил ставку в общей сложности на 0,5 п.п. (0,25 п.п. × 2).

Сохранение ключевой ставки неизменной в январе—апреле 2019 года

Годовая инфляция прошла пик 5,3% в марте (ниже ожиданий Банка России), реакция цен на повышение НДС была умеренной. Инфляционное давление было ограничено сдержанной динамикой потребительского спроса, улучшением внешних условий. В итоге инфляция начала замедляться.

Снижение ключевой ставки в июне—октябре 2019 года

Динамика цен и экономическая ситуация в целом в мае—октябре 2019 г. указывали на возможность снижения ставки. Инфляция замедлялась, экономическая активность в I полугодии была слабой. На этом фоне в июне, июле, сентябре и октябре Банк России снизил ставку в совокупности на 1,25 процентного пункта

Операционная цель денежно-кредитной политики Банка России заключается в поддержании однодневных ставок МБК вблизи ключевой ставки Банка России. В 2019 г. эта цель достигалась.

В условиях сохраняющегося профицита ликвидности в 2019 г. основным инструментом были депозитные аукционы со сроком 1 неделя. Также Банк России активно размещал КОБР с целью абсорбирования устойчивой части избыточной ликвидности на более длинные сроки.